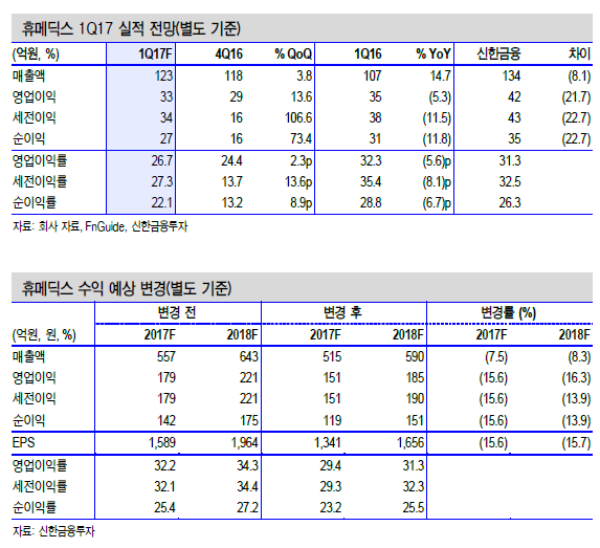

▶1분기 영업이익 33억원(-5.3%, YoY) 전망

▶주력 품목(관절염 치료제, 더말 필러) 매출 증가가 주가 반등의 핵심

▶투자의견 ‘중립’으로 하향

1분기 영업이익 33억원(-5.3%, YoY) 예상

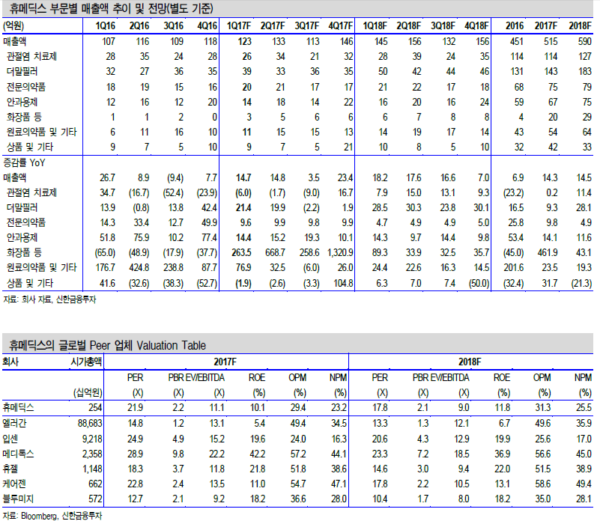

1분기 매출액은 123억원(+14.7%, YoY)으로 전망한다. 더말필러가 매출 증가를 이끌겠다. 작년 말 출시한 신제품 ‘엘라비에 프리미어’ 효과로 필러 내수는 29억원(+24.2%, YoY)으로 예상한다. 관절염 치료제 매출액은 작년 4분기에 이어 수출 부진으로 26억원(-6.0%, YoY)을 기록하겠다.

영업이익은 33억원(-5.3%, YoY)으로 예상된다. 원가율은 화장품 사업 확대로 인한 외주 가공비 증가로 상승하겠다. 1분기 원가율은 53.2%(+2.8%p, YoY)으로 전망한다. 판관비도 관절염 치료제 1회 제형 임상 비용으로 인해 25억원 (+33.6%, YoY)으로 증가하겠다.

Product Mix 개선은 긍정적이지만 주력 품목 매출 증가가 더 중요

화장품 라인업 강화는 긍정적이지만 주력 품목 매출 증가가 선행되어야 한다.마케팅과 제품 구성 변화로 올해 화장품 매출액은 20억원(+461.9%, YoY)으로 예상된다. 성장률은 높지만 매출 비중은 4%에 불과해 규모가 큰 관절염 치료제와 더말 필러 매출 증가가 절실한 시점이다.

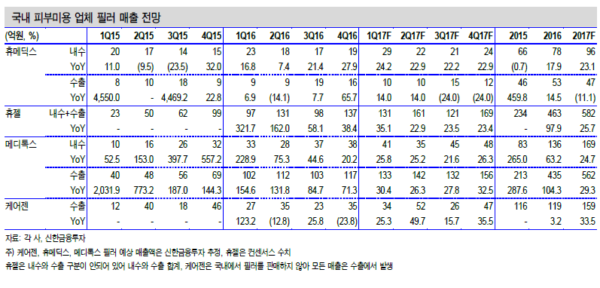

올해 관절염 치료제, 더말 필러 모두 수출이 부진하겠다. 주력 수출처의 외부 변수로 관절염 치료제와 더말 필러 수출은 각각 13억원(-12.3%, YoY), 47억원(-11.1%, YoY)으로 예상한다. 필러는 CFDA(중국 식품의약품 안전처) 승인을 획득했지만 국내 Peer(CFDA 승인 미획득)보다 매출 규모와 성장률 열위 상태가 지속되고 있다.

투자의견 ‘중립’으로 하향

올해 예상 실적 기준 PER(주가수익비율)은 21.9배다. 필러보다 진입 장벽이 높은 보툴리눔 톡신을 보유한 Peer(휴젤, 18.3배) 대비 Valuation 매력이 낮다. 제한적인 상승 여력으로 투자의견을 기존 ‘매수’에서 ‘중립’으로 하향한다.<자료제공:신한금융투자>

|

|

|

|

박병우 기자 bwpark0918@pharmstock.co.kr