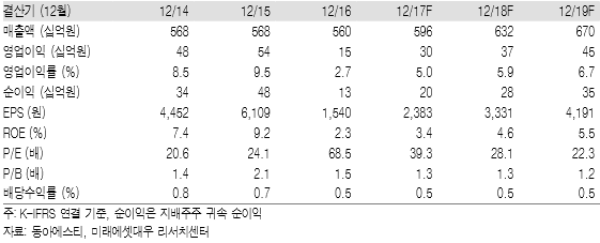

투자의견 Trading Buy, 목표주가 100,000원으로 분석 개시

동아에스티에 대해 투자의견 Trading Buy, 목표주가 100,000원을 제시하며 분석을 개시한 다. 목표주가는 12개월 Forward EPS에 27.5배(당사 상위 제약사 Targat P/E 25배에 10% 할증)를 적해 산출했다. 할증의 이유는 MerTK 저해제, NASH(비알콜성 지방간염) 등 파이프라인의 가치 때문이다.

R&D능력은 건재

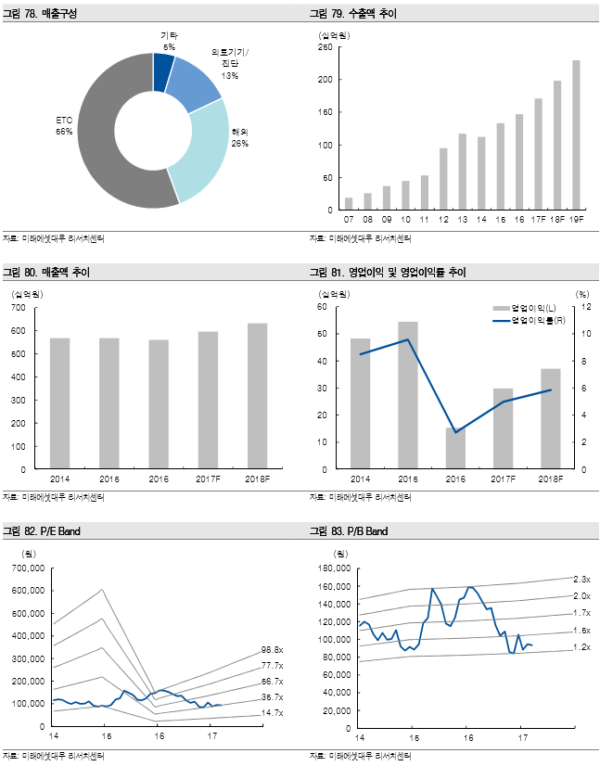

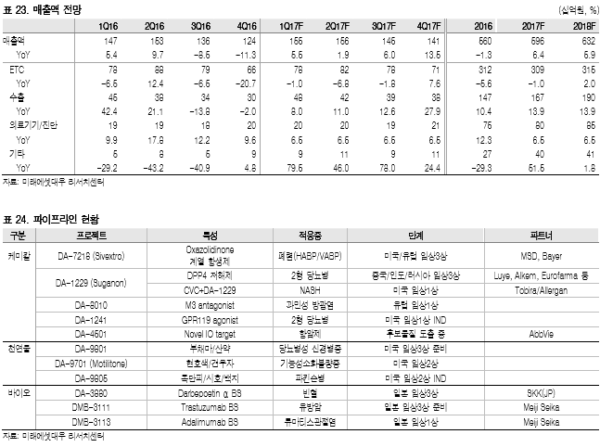

내수 영업부문에서 어려움은 지속되고 있지만 R&D능력은 건재하다는 판단이다. 지난 12월 말 MerTK 저해제를 애브비에게 5.25억 달러라는 큰 규모로 기술이전했다. 아직 전임상도 하지 않은 후보물질 탐색 단계였음에도 불구하고 초기 계약금이 4천만 달러에 달한다는 점에서 기술력을 어느 정도 입증 받았다고 할 수 있다. 토비라에게 기술이전 한 DA-1229도 주목할 만하다. 미충족 수요가 높은 NASH 치료제로 개발되고 있으며, 토비라가 앨러간에게 피 인수되면서 임상시험과 제품 출시 후 마케팅이 보다 수월해질 것으로 예상하기 때문이다.

실적은 하반기부터 기대

17년 매출액과 영업이익을 각각 5,963억원(+6.4%YoY), 297억원(+95.9%YoY)으로 추정한다. 위염 치료제 스티렌의 약가인하 영향이 상반기까지 미칠 것으로 보여 실적개선은 하반기부터 가능할 전망이다. 수출부문은 박카스와 성장호르몬 그로트로핀의 호조세로 두 자릿수 성장이 이어질 것으로 예상한다. MerTK 저해제 기술이전에 대한 계약금 4천만 달러를 36개월로 안분 인식하기로 해 매분기 영업이익의 안정성은 높아졌다는 판단이다.

|

|

|

조병욱 기자 bucho85@pharmstock.co.kr