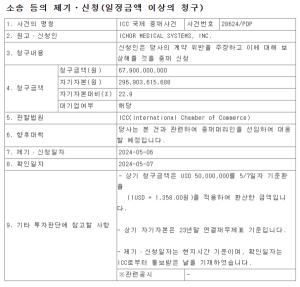

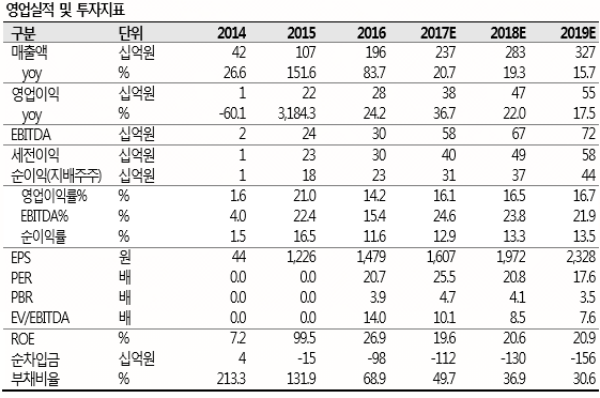

нҒҙлҰ¬мҳӨм—җ лҢҖн•ҙ нҲ¬мһҗмқҳкІ¬ Buy, лӘ©н‘ңмЈјк°Җ 49,000 мӣҗмңјлЎң мӢ к·ң 분м„қмқ„ к°ңмӢңн•ңлӢӨ. нҒҙлҰ¬мҳӨлҠ” лҸ„л§ӨмҲҳм¶ңмқ„ м ңмҷён•ң м „ мұ„л„җ м„ұмһҘмқҙ нҷ•мӢӨмӢң лҗҳлҠ” мғҒнҷ©мқј лҝҗл§Ң м•„лӢҲлқј, көӯлӮҙ нҷ”мһҘн’Ҳ мӢңмһҘ кө¬мЎ° ліҖнҷ”м—җ л”°лҘё мҲҳнҳңлҘј к°ҖмһҘ нҒ¬кІҢ л°ӣмқ„ мҲҳ мһҲлҠ” лёҢлһңл“ңм—…мІҙмқҙкё°лҸ„ н•ҳлӢӨ. нҒҙлҰ¬мҳӨлҠ” лӢ№мӮ¬ нҷ”мһҘн’Ҳ м»ӨлІ„лҰ¬м§Җ лёҢлһңл“ңм—…мІҙ мӨ‘ к°ҖмһҘ нҒ° мЈјк°Җ м—…мӮ¬мқҙл“ңлҘј к°Җм§Җкі мһҲлӢӨ.

лҸ„л§ӨмҲҳм¶ңмқ„ м ңмҷён•ң м „ мұ„л„җ м„ұмһҘмқҙ нҷ•мӢӨмӢң лҗҳлҠ” мғҒнҷ©

мң нҶө мұ„л„җ лі„лЎң м„ұмһҘ мҡ”мҶҢлҘј мӮҙнҺҙліҙл©ҙ, 1)нҒҙлҹҪнҒҙлҰ¬мҳӨлҠ” л§ӨмһҘ мҲҳ нҷ•лҢҖлҘј нҶөн•ң м„ұмһҘмқҙ к°ҖлҠҘн•ҳлӢӨ. нҒҙлҹҪнҒҙлҰ¬мҳӨмқҳ л§ӨмһҘмҲҳлҠ” ‘15л…„л§җ 61к°ң, ‘16л…„л§җ 95к°ңмҳҖлӢӨ. лЎңл“ңмҲҚ мұ„л„җмқҙ л¶Җ진 н•ҳм§Җл§Ң, 1Q17кё°мӨҖ мқҙлӢҲмҠӨн”„лҰ¬ 808к°ң, м—җлӣ°л“ң 388к°ң лЎңл“ңмҲҚ л§ӨмһҘмқҙ мһҲмқҢмқ„ к°җм•Ҳ мӢң нҡҢмӮ¬к°Җ 1 м°Ё лӘ©н‘ңлЎң н•ҳлҠ” 150 м—¬к°ңмқҳ лёҢлһңл“ңмҲҚ мҳӨн”ҲмқҖ л¬ҙлҰ¬к°Җ м—ҶлӢӨкі нҢҗлӢЁн•ңлӢӨ. 2)H&B мҠӨнҶ м–ҙ нҷ•лҢҖм—җ л”°лҘё мҷёнҳ• м„ұмһҘмқҙ к°ҖлҠҘн•ҳлӢӨ. 16 л…„л§җ 914 к°ң м җнҸ¬м—җ мһ…м җн•ҳмҳҖлҠ”лҚ°, м—°л§җ кё°мӨҖ м•Ҫ 1,100к°ң мқҙмғҒмқҳ м җнҸ¬лЎң мһ…м җмқҙ к°ҖлҠҘн•ң мғҒнҷ©мқҙлӢӨ. лҳҗн•ң 3мӣ”л¶Җн„°лҠ” кө¬лӢ¬мқҙ мӢ к·ң мһ…м җлҗҳм–ҙ м җлӢ№ л§Өм¶ңм•Ўмқҙ нҒ° нҸӯмңјлЎң мҰқк°Җн• мҲҳ мһҲлҠ” мғҒнҷ©мқҙлӢӨ. 3)л©ҙм„ём җ мӢ к·ң мһ…м җм—җ л”°лҘё м„ұмһҘмқҙ к°ҖлҠҘн•ҳлӢӨ. ‘16л…„л§җ 22к°ң л§ӨмһҘ мһ…м җм—җм„ң ‘17л…„л§җ 50к°ңк№Ңм§Җ нҷ•лҢҖлҗ мҳҲм •мқҙлӢӨ. лҢҖл¶Җ분 н•ҙмҷё л©ҙм„ём җмқҙм–ҙм„ң нҡЁмңЁмқҖ л–Ём–ҙм§ҖлӮҳ мҷёнҳ• м„ұмһҘкіј нҒҙлҰ¬мҳӨ лёҢлһңл“ң мқём§ҖлҸ„ н–ҘмғҒм—җ кё°м—¬н• мҲҳ мһҲлӢӨ. 4)кёҖлЎңлІҢ л§Өм¶ң нҷ•лҢҖк°Җ к°ҖлҠҘн•ң мғҒнҷ©мқҙлӢӨ. мӨ‘көӯ м„ёнҸ¬лқј 100к°ң л§ӨмһҘм—җ мһ… м җмқҙ мҷ„лЈҢлҗҳм—Ҳмңјл©°, м—°л§җк№Ңм§Җ 100к°ң л§ӨмһҘмқҙ 추к°Җлҗ мҳҲм •мқҙлӢӨ. мқҙмҷё мӨ‘көӯ мҷ“мҠЁмҠӨм—җ нҺҳлҰ¬ нҺҳлқј мһ…м җ, мӨ‘көӯ лЎңл“ңмҲҚ нҷ•лҢҖ, лҜёкөӯ м–јнғҖ мһ…м җ(3мӣ” 305к°ң мҷ„лЈҢ)м—җ л”°лҘё мҷёнҳ• м„ұмһҘмқҙ к°Җ лҠҘн•ҳлӢӨ. мғҒкё° мұ„л„җм—җ мқҳн•ң м„ұмһҘмқҙ лҸ„л§ӨмҲҳм¶ң к°җмҶҢ분мқ„ мғҒмҮ„н•ҙ лӮҳк°Ҳ м „л§қмқҙлӢӨ.

нҲ¬мһҗмқҳкІ¬ BUY, лӘ©н‘ңмЈјк°Җ 49,000мӣҗ м ңмӢң

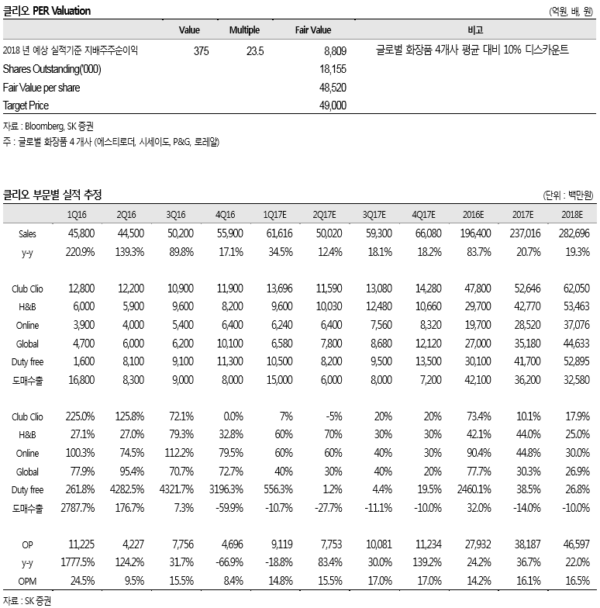

нҒҙлҰ¬мҳӨм—җ лҢҖн•ҙ нҲ¬мһҗмқҳкІ¬ Buy, лӘ©н‘ңмЈјк°Җ 49,000мӣҗмңјлЎң мӢ к·ң 분м„қмқ„ к°ңмӢңн•ңлӢӨ. кІҪмҹҒмӮ¬ лҢҖ 비 лҶ’мқҖ м„ұмһҘм„ұ, көӯлӮҙ мң нҶө мұ„л„җ ліҖнҷ”мқҳ мҲҳнҳңлҠ” 분лӘ…н•ң н”„лҰ¬лҜём—„ мҡ”мқёмқҙлӮҳ көӯлӮҙ л©”мқҙм Җ нҷ”мһҘн’Ҳ нҡҢмӮ¬ лҢҖ비 лӮ®мқҖ лёҢлһңл“ң мқём§ҖлҸ„мҷҖ кёҖлЎңлІҢ л§Өм¶ң 비мӨ‘мқ„ к°җм•Ҳн•ҳм—¬, м•„лӘЁл ҲнҚјмӢңн”Ҫ лҢҖ 비 10% н• мқёлҗң 23.5Xмқҳ л©ҖнӢ°н”Ңмқ„ м Ғмҡ©н•ҳм—¬ лӘ©н‘ңмЈјк°ҖлҘј мӮ°м¶ңн•ҳмҳҖлӢӨ. лӢ№мӮ¬ нҷ”мһҘн’Ҳ м»ӨлІ„ лҰ¬м§Җ лёҢлһңл“ңм—…мІҙ мӨ‘м—җм„ңлҠ” к°ҖмһҘ нҒ° мЈјк°Җ м—…мӮ¬мқҙл“ңлҘј к°Җм§Җкі мһҲлӢӨ.

|

|

мЎ°лі‘мҡұ кё°мһҗ bucho85@pharmstock.co.kr