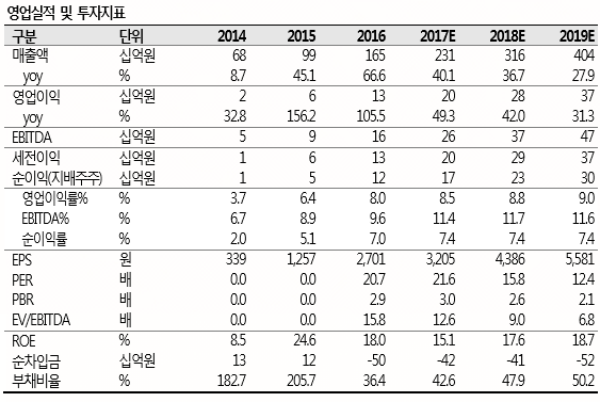

нҲ¬мһҗмқҳкІ¬ Buy, лӘ©н‘ңмЈјк°Җ 84,000мӣҗмңјлЎң мӢ к·ң м»ӨлІ„лҰ¬м§ҖлҘј к°ңмӢңн•ңлӢӨ. мҪ”мҠӨл©”м№ҙмҪ”лҰ¬м•„лҠ” нҷҲ мҮјн•‘м—җм„ңлҠ” м—ҳл ҢмӢӨлқј, нғҲлӘЁлӢ·м»ҙкіј H&B мҠӨнҶ м–ҙм—җм„ңлҠ” нҒҙлҰ¬мҳӨмҷҖ н•ҙлёҢм•Ө비мҷҖ м„ұмһҘмқ„ н•Ёк»ҳ н•ҙлӮҳк°Җкі мһҲлӢӨ. мҲҳм¶ң лҳҗн•ң нҳёмЎ°м„ёлҘј ліҙмқҙкі мһҲлӢӨ. м•„м§Ғ лҸҷмӮ¬мқҳ л§Өм¶ңм•ЎмқҖ мҪ”мҠӨл§ҘмҠӨ лҢҖ비 20% мҲҳмӨҖм—җ л¶Ҳкіјн•ҳлӢӨ. м„ұмһҘ м—¬л Ҙмқҙ к°ҖмһҘ нҒ° ODM нҡҢмӮ¬мқҙлӢӨ.

көӯлӮҙ, мҲҳм¶ң, мӨ‘көӯ лӘЁл‘җ кұұм • м—ҶлҠ” мғҒнҷ©

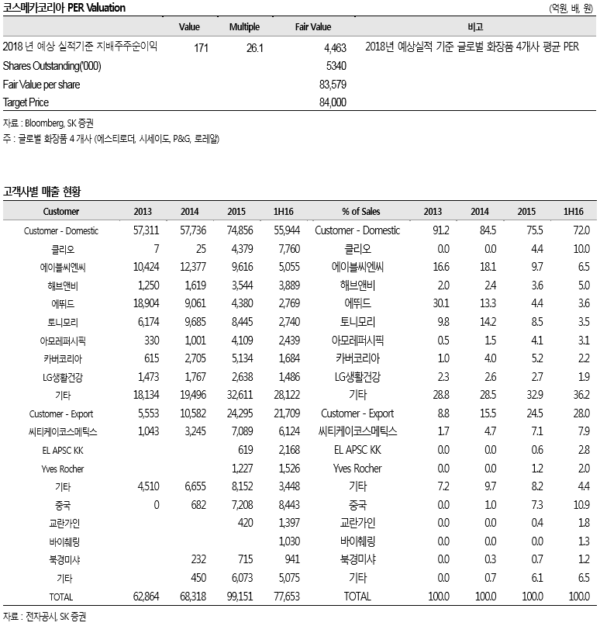

16л…„ мғҒл°ҳкё° кё°мӨҖ лҸҷмӮ¬мқҳ кі к°қмӮ¬лі„ л§Өм¶ң 비мӨ‘мқ„ мӮҙнҺҙліҙл©ҙ нҒҙлҰ¬мҳӨмқҳ 비мӨ‘мқҙ 10%(15л…„л§җ 4.4%)лЎң лӢЁмқј кі к°қмӮ¬ мӨ‘ к°ҖмһҘ лҶ’мңјл©°, н•ҙлёҢм•Ө비к°Җ 5%(15 л…„л§җ 3.6%)лЎң м„ё лІҲм§ёлЎң лҶ’мқҖ 비мӨ‘мқ„ м°Ём§Җн•ҳкі мһҲлӢӨ. мқҙмҷё м—җмқҙлё”м”Ём—”м”Ё, нҶ лӢҲлӘЁлҰ¬, м•„лӘЁл ҲнҚјмӢңн”Ҫ, LG мғқнҷңкұҙк°• мқҳ 비мӨ‘мқҖ 15 л…„л§җ лҢҖ비 лӘЁл‘җ н•ҳлқҪн•ҳмҳҖлӢӨ. мқҙлҠ” мөңк·јмқҳ көӯлӮҙ нҷ”мһҘн’Ҳ мӢңмһҘ нҢҗлҸ„ ліҖнҷ”лҘј мһҳ ліҙм—¬мЈјлҠ” л¶Җ분мқҙл©°, лҸҷмӮ¬ м—ӯмӢң көӯлӮҙ нҷ”мһҘн’Ҳ мӢңмһҘ кө¬мЎ° ліҖнҷ”м—җ л”°лҘё мҲҳнҳңлҘј л°ӣкі мһҲ лӢӨ. 1)мөңк·ј кі кіөм„ұмһҘм„ёмқё н•ҙлёҢ엔비, нҒҙлҰ¬мҳӨмҷҖлҠ” м„ұмһҘмқ„ н•Ёк»ҳ н•ҙлӮҳк°Җкі мһҲмңјл©°, 2)нҷҲмҮјн•‘ н–ҘмңјлЎңлҠ” нғҲлӘЁмғҙн‘ёмҷҖ м—ҳл ҢмӢӨлқј лӢ¬нҢҪмқҙнҒ¬лҰјмқҙ л§Өм¶ң м„ұмһҘмқ„ кІ¬мқён•ҙлӮҳк°Җкі мһҲмңјл©°, 3)лҜёлҜё л°•мҠӨмҷҖ к°ҷмқҖ мҳЁлқјмқём—…мІҙн–Ҙ л§Өм¶ң лҳҗн•ң нҳёмЎ°лҘј ліҙмқҙкі мһҲлӢӨ. мқҙмҷё мҲҳм¶ңмқҖ м”ЁнӢ°мјҖмқҙмҪ”мҠӨл©” нӢұмҠӨн–Ҙ 비비нҒ¬лҰј мқҙмҷё мӢ к·ң м•„мқҙн…ңл“Өмқ„ м§ҖмҶҚ к°ңл°ңн•ҳкі мһҲмңјл©°, 16л…„л¶Җн„° л§Өм¶ңмқҙ л°ңмғқн•ң Eк·ёлЈ№мӮ¬лЎңмқҳ мҳӨлҚ”лҸ„ м§ҖмҶҚ нҷ•лҢҖлҗҳкі мһҲлҠ” мғҒнҷ©мқҙлӢӨ. мӨ‘көӯмқҖ 2Q17л¶Җн„° кҙ‘м Җмҡ°лІ•мқё к°ҖлҸҷ мңјлЎң мҷёнҳ• м„ұмһҘмқҙ лҚ”мҡұ к°ҖмҶҚнҷ”лҗ м „л§қмқҙлӢӨ.

нҲ¬мһҗмқҳкІ¬ Buy, лӘ©н‘ңмЈјк°Җ 84,000мӣҗ м ңмӢң

мҪ”мҠӨл©”м№ҙмҪ”лҰ¬м•„м—җ лҢҖн•ҙ нҲ¬мһҗмқҳкІ¬ Buy, лӘ©н‘ңмЈјк°Җ 84,000 мӣҗмңјлЎң мӢ к·ң 분м„қмқ„ к°ңмӢңн•ңлӢӨ. лӘ©н‘ңмЈјк°ҖлҠ” ‘18л…„ мҳҲмғҒ мӢӨм Ғмқ„ кё°мӨҖмңјлЎң мӮ°м¶ңн•ҳмҳҖмңјл©°, кІҪмҹҒмӮ¬мқё мҪ”мҠӨл§ҘмҠӨ, н•ңкөӯмҪңл§ҲмҷҖ лҸҷмқјн•ң кёҖлЎңлІҢ нҷ”мһҘн’Ҳ 4мӮ¬мқҳ нҸүк· PER л©ҖнӢ°н”Ң 26.1XлҘј м Ғмҡ©н•ҳмҳҖлӢӨ. н–Ҙнӣ„ м„ұмһҘм„ұмқ„ к°җ м•Ҳн•ҳм—¬, кІҪмҹҒмӮ¬мҷҖ лҸҷмқјн•ң л©ҖнӢ°н”Ңмқ„ м Ғмҡ©н•ҳмҳҖлӢӨ. 2016л…„ кё°мӨҖ лҸҷмӮ¬мқҳ л§Өм¶ңм•ЎмқҖ 1,652м–ө мӣҗмңјлЎң мҪ”мҠӨл§ҘмҠӨмқҳ м•Ҫ 20% мҲҳмӨҖм—җ л¶Ҳкіјн•ҳлӢӨ. лҸҷмӮ¬лҠ” ‘көӯлӮҙ нҷ”мһҘн’Ҳ OEM/ODM 3мӮ¬’лқј лҠ” мқҙлҜём§ҖлҘј кө¬м¶•н•ҳмҳҖмқ„ м •лҸ„лЎң м ңн’Ҳл Ҙмқ„ мқём •л°ӣкі мһҲкё°м—җ 2020 л…„к№Ңм§Җмқҳ м„ұмһҘлҘ мқҖ кІҪ мҹҒмӮ¬л“Өмқ„ м••лҸ„н• мҲҳ мһҲмқ„ кІғмңјлЎң нҢҗлӢЁн•ңлӢӨ. лӢ№мӮ¬лҠ” 2020 л…„к№Ңм§Җ м—°нҸүк· +30% мҲҳмӨҖмқҳ л§Өм¶ңм•Ў м„ұмһҘмқ„ м „л§қн•ңлӢӨ.

|

|

мЎ°лі‘мҡұ кё°мһҗ bucho85@pharmstock.co.kr