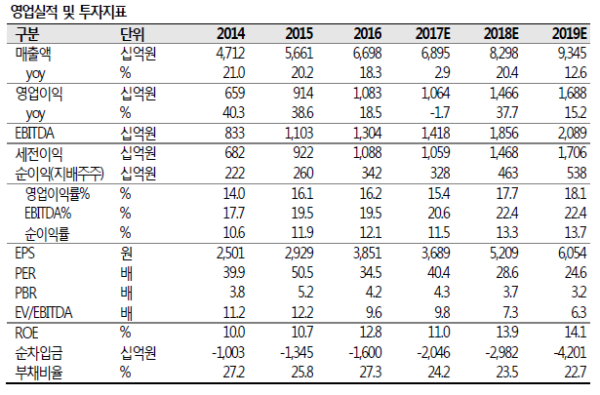

м•„лӘЁл Ҳ G м—җ лҢҖн•ҙ нҲ¬мһҗмқҳкІ¬ Trading BUY, лӘ©н‘ңмЈјк°Җ 160,000 мӣҗмқ„ м ңмӢңн•ҳл©° м»ӨлІ„лҰ¬м§ҖлҘј к°ңмӢңн•ңлӢӨ. ‘17 л…„мқҖ мқҙлӢҲмҠӨн”„лҰ¬мҷҖ м—җлӣ°л“ңмқҳ м„ұмһҘм„ұ л‘”нҷ”к°Җ м•„мүҪм§Җл§Ң, м—җмҠӨмҒҳм•„мҷҖ м•„лӘЁмҠӨн”„ лЎңнҺҳм…”л„җмқ„ мһ¬л°ңкІ¬н•ҳлҠ” н•ң н•ҙк°Җ лҗ кІғмқҙлӢӨ. ‘18 л…„, мқҙлӢҲмҠӨн”„лҰ¬, м—җлӣ°л“ң лӘЁл‘җ м„ұмһҘм„ұмқ„ нҡҢліөн• кІғмқҙл©°, м—җмҠӨмҒҳм•„, м•„лӘЁмҠӨн”„лЎңнҺҳм…”л„җ, м—җмҠӨнҠёлқјлҠ” кі кіө м„ұмһҘм„ёлҘј м§ҖмҶҚн• кІғмқҙлӢӨ.

мӢңк°„мқҙ мЎ°кёҲ н•„мҡ”н•ң мқҙлӢҲмҠӨн”„лҰ¬мҷҖ м—җлӣ°л“ң

мқҙлӢҲмҠӨн”„лҰ¬мҷҖ м—җлӣ°л“ңлҠ” көӯлӮҙ лЎңл“ңмҲҚ мұ„л„җмқҳ м „л°ҳм Ғмқё л¶Җ진과 мӨ‘көӯмқё кҙҖкҙ‘к°қ к°җмҶҢм—җ л”°лҘё л©ҙм„ём җкіј мқјл¶Җ н•өмӢ¬ мғҒк¶Ң лЎңл“ңмҲҚ л§Өм¶ң к°җмҶҢлЎң ‘17 л…„ м„ұмһҘм„ұмқҙ лӢӨмҶҢ л‘”нҷ”лҗ м „л§қмқҙлӢӨ. кі м •л№„к°Җ лҶ’мқҖ лЎңл“ңмҲҚмқҳ нҠ№м„ұмғҒ мҲҳмқөм„ұ лҳҗн•ң лӢӨмҶҢ л¶Җ진н•ң н•ң н•ҙк°Җ лҗ кІғмқҙлӢӨ. к·ёлҹ¬лӮҳ 2018 л…„, көӯлӮҙ мұ„л„җмқҳ кё°м ҖнҡЁкіј, лӢӨмӢң мҶҚлҸ„лҘј лҶ’мқј мӨ‘көӯмқҳ мӢ к·ң м¶ңм җкіј лҜёкөӯ мӢ к·ң мӢңмһҘ 진м¶ңм—җ л”°лҘё мҲҳм¶ң л¬јлҹү нҷ•лҢҖлЎң y-y +20% мҲҳмӨҖмқҳ мҷёнҳ• м„ұмһҘлҘ мқ„ нҡҢліөн• м „л§қмқҙлӢӨ.

м•„м§ҒмқҖ мһ‘м§Җл§Ң, лӢӨнҒ¬нҳёмҠӨк°Җ лҗ м—җмҠӨмҒҳм•„, м•„лӘЁмҠӨн”„лЎңнҺҳм…”л„җ

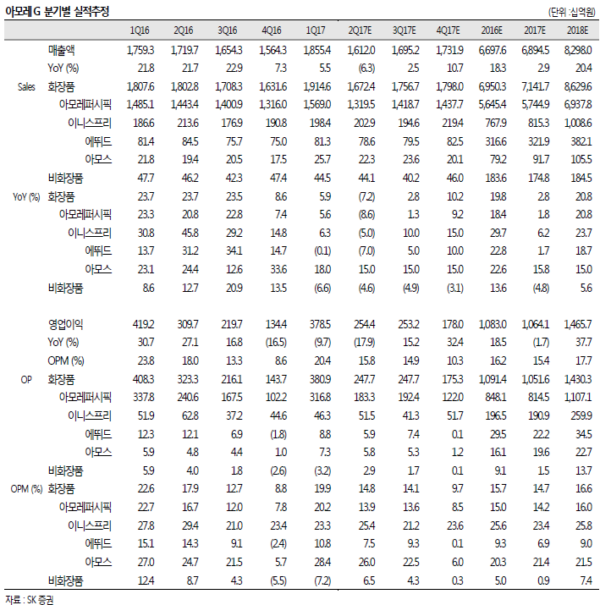

1Q17 мӢӨм Ғм—җм„ң к°ҖмһҘ лҲҲм—җ лқ„лҠ” кІғмқҖ м—җмҠӨмҒҳм•„, м•„лӘЁмҠӨн”„лЎңнҺҳм…”л„җмқҳ нҳёмЎ°м„ёмқҙлӢӨ. л‘җ лёҢлһңл“ңлҠ” к°Ғк°Ғ y-y +47.5%, +18.0%мқҳ л§Өм¶ң м„ұмһҘмқ„ мӢңнҳ„н•ҳмҳҖлӢӨ. нҳ„мһ¬мқҳ нҳёмЎ°м„ёлҠ” ‘17 л…„мқ„ л„ҳм–ҙ мӨ‘мһҘкё°м ҒмңјлЎң м§ҖмҶҚлҗ м „л§қмқҙлӢӨ. м—җмҠӨмҒҳм•„лҠ” м•„лӘЁл ҲнҚјмӢңн”Ҫ мң мқјмқҳ мғүмЎ°м „л¬ёлёҢлһңл“ңлЎңм„ң м„ұкіөм ҒмңјлЎң мӢңмһҘм—җ нҸ¬м§Җм…”лӢқ н•ҳмҳҖмңјл©°, мқҙм ң м җмң мңЁмқ„ нҷ•лҢҖн•ҙ лӮҳк°Җкё° мӢңмһ‘н•ң лӢЁкі„мқҙлӢӨ. лҳҗн•ң нҳ„мһ¬ лӮҙмҲҳ мӢңмһҘмқҖ кё°мҙҲ нҷ”мһҘн’Ҳ лҢҖ비 мғүмЎ°мқҳ мӢңмһҘ м„ұмһҘлҘ мқҙ лҚ” лҶ’лӢӨ. м•„лӘЁмҠӨн”„лЎңнҺҳм…”л„җмқҖ н—Өм–ҙ мӮҙлЎұ м „л¬ё лёҢлһңл“ңлЎң м–ҙлҠҗ м •лҸ„ мһ…м§ҖлҘј к°–м¶ҳ лӘЁмҠөмқҙл©°, мқҙ м—ӯмӢң м җмң мңЁмқ„ нҷ•лҢҖн•ҙ лӮҳк°Ҳ лЈёмқҙ нҒ¬лӢӨ.

нҲ¬мһҗмқҳкІ¬ Trading Buy, лӘ©н‘ңмЈјк°Җ 160,000 мӣҗ м ңмӢң

м•„лӘЁл Ҳ G м—җ нҲ¬мһҗмқҳкІ¬ Trading Buy, лӘ©н‘ңмЈјк°Җ 160,000 мӣҗмқ„ м ңмӢңн•ңлӢӨ. 2017 л…„к№Ңм§Җ лҢҖмӨ‘көӯ кҙҖл Ё лҰ¬мҠӨнҒ¬к°Җ н•ҙмҶҢлҗЁмқ„ к°Җм •н•ҳм—¬, 2018 л…„ мҳҲмғҒ мӢӨм Ғмқ„ кё°мӨҖмңјлЎң л°ёлҘҳм—җмқҙм…ҳ н•ҳмҳҖлӢӨ. м•„лӘЁл ҲнҚјмӢңн”Ҫкіј лҸҷмқјн•ҳкІҢ кёҖлЎңлІҢ нҷ”мһҘн’Ҳ 4 мӮ¬мқҳ нҸүк· PER 26.1X лҘј м Ғмҡ©н•ҳм—¬ лӘ©н‘ңмЈјк°ҖлҘј мӮ°м¶ңн•ҳмҳҖлӢӨ. м•„лӘЁл Ҳ G мһҗмІҙ мӮ¬м—…лёҢлһңл“ңл“Өмқҳ м„ұмһҘм„ұмқҙ м•„лӘЁл ҲнҚјмӢңн”Ҫ лёҢлһңл“ң лҢҖ비 л–Ём–ҙм§Җм§Җ м•ҠмқҢмқ„ к°җм•Ҳн•ҳмҳҖлӢӨ. лӢӨл§Ң, мөңк·јмқҳ мЈјк°Җ кёүл“ұмңјлЎң мғҒмҠ№м—¬л ҘмқҖ м ңн•ңм ҒмқҙлӢӨ.<мһҗлЈҢм ңкіө:SKмҰқк¶Ң>

|

|

л°•лі‘мҡ° кё°мһҗ bwpark0918@pharmstock.co.kr