мҪ”мҠӨл§ҘмҠӨм—җ лҢҖн•ҙ нҲ¬мһҗмқҳкІ¬ BUY, лӘ©н‘ңмЈјк°Җ 190,000мӣҗмқ„ м ңмӢңн•ҳл©° м»ӨлІ„лҰ¬м§ҖлҘј мһ¬к°ңн•ңлӢӨ. лҸҷмӮ¬лҠ” көӯлӮҙ нҷ”мһҘн’Ҳ мӢңмһҘ кө¬мЎ° ліҖнҷ”мқҳ мөңлҢҖ мҲҳнҳңлҘј л°ӣмқ„ м „л§қмқҙл©°, мӢӨм ң көӯлӮҙ л¶Җл¬ёмқҳ м„ұ мһҘ лҳҗн•ң H&BмҠӨнҶ м–ҙн–Ҙ, PBн–Ҙ, нҷҲмҮјн•‘н–Ҙ к·ёлҰ¬кі мҲҳм¶ңм—җм„ң лӮҳмҳӨкі мһҲлӢӨ. лҢҖк·ңлӘЁ мҰқм„Өмқҙ 진 н–үлҗң мӨ‘көӯ м—ӯмӢң мғүмЎ° мӢңмһҘ нҷ•лҢҖм—җ л”°лҘё мҲҳнҳңлҘј лҲ„лҰҙ м „л§қмқҙлӢӨ.

көӯлӮҙ нҷ”мһҘн’Ҳ мӢңмһҘ кө¬мЎ° ліҖнҷ”мқҳ мөңлҢҖ мҲҳнҳң

көӯлӮҙ нҷ”мһҘн’Ҳ мӢңмһҘмқҖ H&B мҠӨнҶ м–ҙмқҳ нҳёмЎ°м„ё, лёҢлһңл“ңмҲҚмқҳ л¶Җ진, нҷҲмҮјн•‘ Product(Brand) Mixмқҳ ліҖнҷ”к°Җ м§ҖмҶҚлҗҳкі мһҲлҠ” к°ҖмҡҙлҚ° лҸҷмӮ¬лҠ” көӯлӮҙ нҷ”мһҘн’Ҳ мӢңмһҘ кө¬мЎ° ліҖнҷ”м—җ мөңлҢҖ мҲҳнҳңлҘј лҲ„лҰ¬кі мһҲлӢӨ. H&B мҠӨнҶ м–ҙмқҳ PB лёҢлһңл“ңл“Өкіј H&B мҠӨнҶ м–ҙ мӮ¬м—…мһҗл“Өмқҙ м„ нҳён•ҳлҠ” лёҢлһңл“ң к·ёлҰ¬кі мөңк·јм—җ нҷҲмҮјн•‘м—җм„ң л‘җк°Ғмқ„ лӮҳнғҖлӮҙкі мһҲлҠ” лёҢлһңл“ңл“ӨмқҖ лҢҖл¶Җ분 мҷёмЈј мғқмӮ° л°©мӢқмқ„ мұ„нғқн•ҳкі мһҲмңјл©°, мқҙл“ӨмқҖ мғҒлҢҖм ҒмңјлЎң л–Ём–ҙм§ҖлҠ” мқём§ҖлҸ„лҘј мҳ¬лҰ¬кі м ңн’Ҳ кІҪмҹҒл Ҙмқ„ нҷ• ліҙн•ҳкі мһҗ мғқмӮ° нҡҢмӮ¬мқҳ мқҙлҰ„ мһҗмІҙк°Җ лёҢлһңл“ңк°Җ лҗ мҲҳ мһҲлҠ” л©”мқҙм Җ м ңмЎ° м—…мІҙлҘј м„ нғқн•ҳкі мһҲлӢӨ. лҸҷмӮ¬мқҳ кІҪмҡ°лҸ„ H&B мҠӨнҶ м–ҙ мғүмЎ°л¶Җл¬ёмқҳ м ҲлҢҖ к°•мһҗмқё нҒҙлҰ¬мҳӨлЎңл¶Җн„°мқҳ мҳӨлҚ”к°Җ лҠҳ м–ҙлӮҳкі мһҲмңјл©°, мҲҳм¶ң мқҙмҷё PBн–Ҙ, нҷҲмҮјн•‘н–Ҙ, H&BмҠӨнҶ м–ҙн–Ҙ м ңн’Ҳл“Өмқҙ көӯлӮҙл¶Җл¬ё л§Өм¶ң м„ұ мһҘмқ„ кІ¬мқён•ҳкі мһҲлӢӨ.

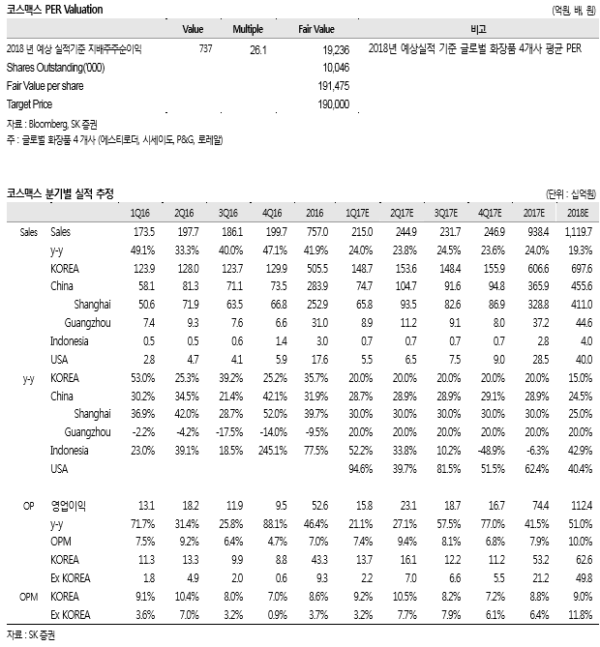

мқҙмҷё мҪ”мҠӨл§ҘмҠӨмқҳ мӨ‘көӯ л¶Җл¬ёмқҖ ‘17л…„, ‘18л…„ мһҗмІҙ мҰқм„Ө нҡЁкіј л°Ҹ мӨ‘көӯ мғүмЎ° мӢңмһҘ нҷ•лҢҖм—җ л”°лҘё мҲҳнҳңк°Җ кё°лҢҖлҗҳлҠ” мғҒнҷ©мқҙлӢӨ. лІҢнҒ¬ 비мӨ‘мқҙ лҶ’мқҖ кҙ‘м Җмҡ°мқҳ 2.5л°° мҰқм„Ө(4,000л§Ңк°ң/л…„ → 1м–өк°ң/л…„)мқҖ мӨ‘көӯ л¶Җл¬ё мҲҳмқөм„ұ к°ңм„ мңјлЎңлҸ„ м—°кІ°лҗ м „л§қмқҙлӢӨ.

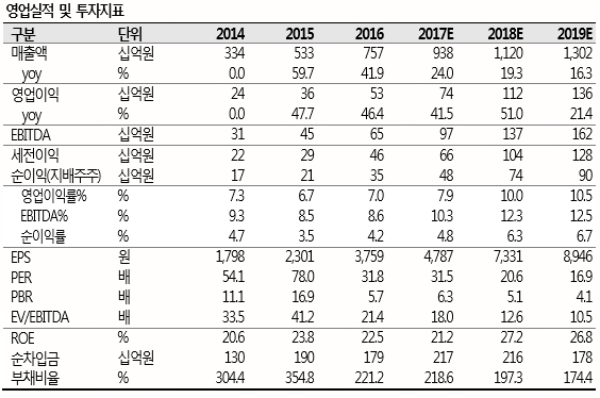

нҲ¬мһҗмқҳкІ¬ Buy, лӘ©н‘ңмЈјк°Җ 190,000мӣҗ

м—¬м „нһҲ 충분н•ң мғҒмҠ№м—¬л Ҙ мҪ”мҠӨл§ҘмҠӨм—җ лҢҖн•ҙ нҲ¬мһҗмқҳкІ¬ Buy, лӘ©н‘ңмЈјк°Җ 190,000мӣҗмңјлЎң м»ӨлІ„лҰ¬м§ҖлҘј мһ¬к°ңн•ңлӢӨ. лӘ©н‘ңмЈјк°ҖлҠ” лёҢлһңл“ң нҡҢмӮ¬л“Өкіј лҸҷмқјн•ҳкІҢ 2018 л…„ мҳҲмғҒ мӢӨм Ғмқ„ кё°мӨҖмңјлЎң мӮ°м¶ңн•ҳмҳҖмңјл©°, кёҖлЎңлІҢ нҷ”мһҘн’Ҳ 4мӮ¬мқҳ нҸүк· л©ҖнӢ°н”Ңмқ„ м Ғмҡ©н•ҳмҳҖлӢӨ. лӢӨлҘё нҷ”мһҘн’Ҳ нҡҢмӮ¬л“Өмқ„ м••лҸ„н•ҳлҠ” EPS м„ұмһҘлҘ , көӯлӮҙ нҷ”мһҘн’Ҳ мӢңмһҘ кө¬мЎ° ліҖнҷ”мқҳ мөңлҢҖ мҲҳнҳң, лҶ’мқҖ мӨ‘көӯ 비мӨ‘ к·ёлҰ¬кі лҸҷмӮ¬к°Җ кёҖлЎңлІҢ мғқмӮ° мӮ¬мқҙнҠёлҘј кө¬м¶•н•ҳкі мһҲмқҢмқ„ к°җм•Ҳн•ҳм—¬, OEM/ODM м—…мІҙ л””мҠӨм№ҙмҡҙнҠёлҘј м Ғмҡ©н•ҳм§Җ м•Ҡм•ҳлӢӨ.

|

|

мЎ°лі‘мҡұ кё°мһҗ bucho85@pharmstock.co.kr