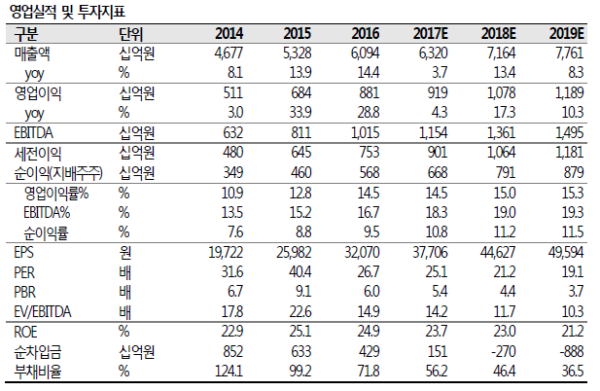

LG 생활건강 대해 투자의견 BUY, 목표주가 1,100,000 원을 제시하며 커버리지를 재개 한다. 생활용품, 음료, 화장품 모두 피어 대비 10% 할인한 멀티플을 적용하여 목표주가를 산출하였다. 2018 년 역시 경쟁사 이상의 면세점, 화장품 부문 성장이 기대되는 가운데 생활용품과 음료사업은 안정적으로 꾸준히 성장할 전망이다.

별다른 노이즈가 없는 생활용품과 음료사업

생활용품과 음료사업은 ‘17 년, ‘18 년 꾸준한 성장을 이어나갈 전망이다. 음료산업은 탄산부문의 안정적인 Q 성장과 적시에 이루어지는 가격 인상을 바탕으로 연간 +4~5% 수준의 외형 성장이 기대되며, 생활용품은 Product Mix 개선 및 수출 증가를 통해 연간 +2~3% 수준의 외형 성장을 지속할 전망이다.]

2018 년, 경쟁사 이상의 면세점 성장을 전망

‘17 년 둔화되었던 면세점 성장률은 ‘18 년 큰 폭으로 회복될 전망이다. ‘18 년 면세점 매출액은 ‘16 년 대비 +52% 증가를 전망한다. 이는 중국인 인바운드(Q)가 2 년 평균 +12% 증가, 인당 구매액(P)가 2 년 평균 +10% 증가했음을 가정한 수치(동사는 면세점 매출액을 중국인 입국자수로 단순히 나눈 인당 구매액이 ‘15 년 y-y +118.1%, ‘16 년 +19.9%, 1Q17+22.2% 증가함. +10% 수준의 가정은 충분히 보수적이라 판단함)이다.

중국 수입화장품 시장에서 한국 화장품의 점유율은 여전히 우상향하고 있는 상황으로 결국, 대외적 변수가 정상화되었을 때는 억눌렸던 수요까지 올라올 것이다.

투자의견 BUY, 목표주가 1,10,000 원 제시

LG 생활건강에 대해 투자의견 Buy, 목표주가 1,100,000 원을 제시하며, 커버리지를 재개한다. 목표주가는 SOTP 방식으로 산출하였으며, 화장품부문이 정상화되는 시점을 감안하여 2018 년 예상 실적을 기준으로 밸류에이션 하였다. 생활용품과 음료사업은 내수 위주의 산업임을 반영하여 국내 음식료업종 평균 멀티플을 10% 디스카운트 하였으며, 화장품사업 역시 글로벌 피어 대비, 국내 경쟁사 대비 해외 매출 비중이 낮음을 감안하여 경쟁사 목표주가에 산출한 멀티플 대비 10%를 디스카운트하여 적용하였다.<자료제공:SK증권>

|

|

박병우 기자 bwpark0918@pharmstock.co.kr