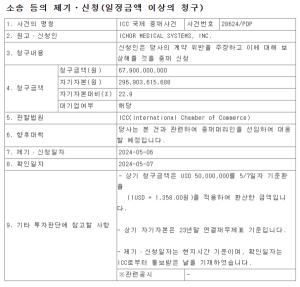

м•„лӘЁл ҲнҚјмӢңн”Ҫм—җ лҢҖн•ҙ нҲ¬мһҗмқҳкІ¬ BUY, лӘ©н‘ңмЈјк°Җ 370,000мӣҗмқ„ м ңмӢңн•ҳл©° м»ӨлІ„лҰ¬м§ҖлҘј мһ¬к°ң н•ңлӢӨ. 2017л…„ мӨ‘көӯмқҳ лҢҖн•ңкөӯ к·ңм ңм—җ л”°лҘё мқјмӢңм Ғ л¶Җ진мқҙ л¶Ҳк°Җн”јн•ҳкІ м§Җл§Ң, 2018л…„ нҒ° нҸӯ мқҳ л©ҙм„ём җ м„ұмһҘ, көӯлӮҙл¶Җл¬ё л¶Җ진мқҳ мҷ„нҷ”, лҜёкөӯмқҳ н„ҙм–ҙлқјмҡҙл“ң к·ёлҰ¬кі кі„мҶҚлҗҳлҠ” мӨ‘көӯмқҳ кі кіө м„ұмһҘм„ёк°Җ кё°лҢҖлҗңлӢӨ. нҳ„мһ¬лҠ” лӢ№мһҘмқҳ лӮҙмқј ліҙлӢӨлҠ” 2018л…„мқ„ ліҙм•„м•ј н•ҳлҠ” мӢңм җмқҙлӢӨ.

2018л…„, нҒ° нҸӯмқҳ л©ҙм„ём җ м„ұмһҘ, көӯлӮҙл¶Җл¬ё л¶Җ진 мҷ„нҷ”, лҜёкөӯмқҳ н„ҙм–ҙлқјмҡҙл“ң кё°лҢҖ

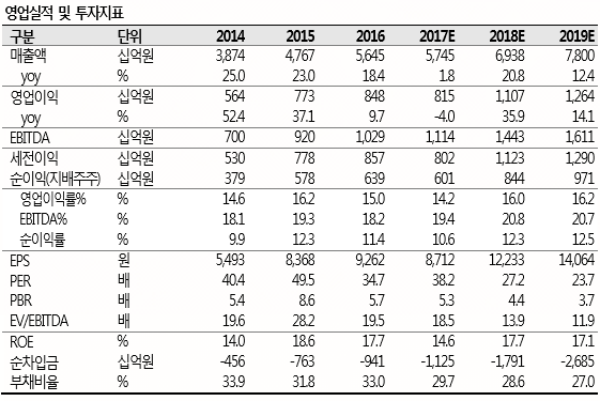

‘18л…„ м•„лӘЁл ҲнҚјмӢңн”ҪмқҖ нҒ° нҸӯмқҳ л©ҙм„ём җ м„ұмһҘ, көӯлӮҙл¶Җл¬ё л¶Җ진мҷ„нҷ”, лҜёкөӯмқҳ н„ҙм–ҙлқјмҡҙл“ң к·ё лҰ¬кі мӨ‘көӯмқҳ кі м„ұмһҘм„ёлҘј мӢңнҳ„н• кІғмңјлЎң м „л§қн•ңлӢӨ. л©ҙм„ём җмқҖ ‘16 л…„ лҢҖ비 +36% м„ұмһҘмқ„ м „л§қн•ңлӢӨ. мқҙлҠ” мӨ‘көӯмқё мқёл°”мҡҙл“ң(Q)к°Җ 2л…„ нҸүк· +12% мҰқк°Җ, мқёлӢ№ кө¬л§Өм•Ў(P)к°Җ 2л…„ нҸү к· +4% мҰқк°Җн–ҲмқҢмқ„ к°Җм •н•ң мҲҳм№ҳмқҙлӢӨ. мӨ‘көӯмқҳ лҢҖн•ңкөӯ м ңмһ¬м—җлҸ„ л¶Ҳкө¬н•ҳкі мӨ‘көӯ мҲҳмһ…нҷ”мһҘ н’Ҳ мӢңмһҘм—җм„ң н•ңкөӯ нҷ”мһҘн’Ҳмқҳ м җмң мңЁмқҖ мҳӨнһҲл Ө мҡ°мғҒн–Ҙн•ҳмҳҖлӢӨ. мқҙлҠ” м—¬м „н•ң н•ңкөӯ нҷ”мһҘн’Ҳмқҳ кІҪмҹҒл Ҙмқ„ мһ…мҰқн•ҙ мЈјлҠ” кІғмқҙл©°, кІ°көӯ лҢҖмҷём Ғ ліҖмҲҳк°Җ м •мғҒнҷ”лҗҳм—Ҳмқ„ л•ҢлҠ” м–өлҲҢл ёлҚҳ мҲҳмҡ”к№Ң м§Җ мҳ¬лқјмҳ¬ кІғмқҙлӢӨ. көӯлӮҙл¶Җл¬ёмқҖ ‘17 л…„ л””м§Җн„ёмқ„ м ңмҷён•ң м „мұ„л„җ м—°к°„ м—ӯм„ұмһҘмқ„ м¶”м •н•ҳмҳҖ мңјл©°, ‘18л…„ л°ұнҷ”м җ, л°©нҢҗ, м „л¬ём җмқҖ y-y +3~4% м„ұмһҘн• кІғмңјлЎң м¶”м •н•ҳмҳҖлӢӨ. кё°м ҖнҡЁкіј м—җ мқҳн•ң мҶҢнҸӯмқҳ м„ұмһҘ мқҙмҷё м „л¬ём җмқҳ кІҪмҡ°лҠ” ‘17л…„ нҡЁмңЁнҷ” мһ‘м—…мқҙ к°ҖмӢңм Ғмқё м„ұкіјлҘј мқҙлЈ° кІғмңјлЎң к°Җм •н•ҳмҳҖлӢӨ. лҜёкөӯмқҖ ‘18л…„ нғҖкІҹ л§ӨмһҘ мІ мҲҳм—җ л”°лҘё л¶ҖлӢҙмқҙ мҷ„м „нһҲ мӮ¬лқјм§ҖлҠ” мӢңкё° мқҙл©°, мқҙлӢҲмҠӨн”„лҰ¬ л§ӨмһҘмқҙ нҷ•лҢҖлҗҳлҠ” көӯл©ҙмқҙлӢӨ. мӨ‘көӯ нҳ„м§ҖлҠ” 17л…„м—җ лӢӨмҶҢ мЈјм¶Өн• мҲҳ мһҲм—Ҳ лҚҳ мӢ к·ң м¶ңм җмқҙ мһ¬к°ңлҗҳл©ҙм„ң л§ӨмһҘмҲҳ(Q) нҷ•лҢҖмҷҖ м җлӢ№ л§Өм¶ңм•Ў(P) мҰқк°Җмқҳ мҲҳнҳңлҘј н•Ёк»ҳ лҲ„лҰҙ м „л§қмқҙлӢӨ.

нҲ¬мһҗмқҳкІ¬ BUY, лӘ©н‘ңмЈјк°Җ 370,000мӣҗ м ңмӢң

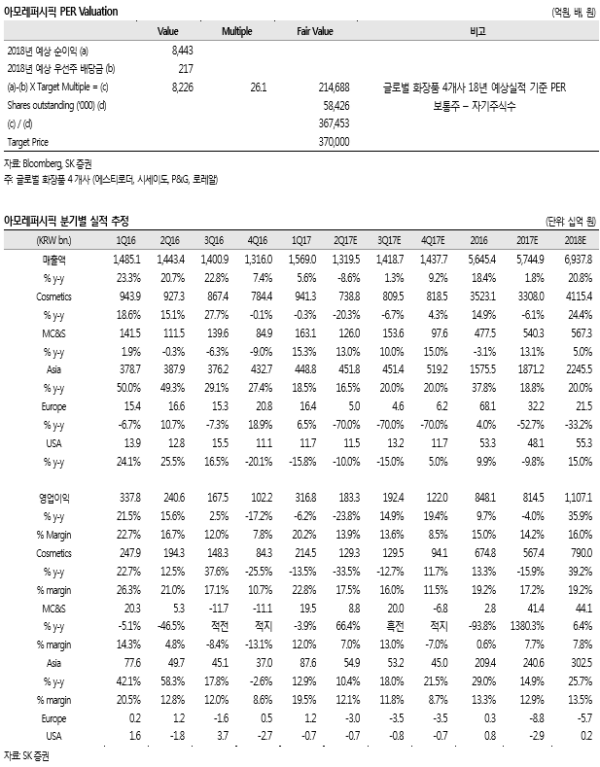

м•„лӘЁл ҲнҚјмӢңн”Ҫм—җ нҲ¬мһҗмқҳкІ¬ Buy, лӘ©н‘ңмЈјк°Җ 370,000мӣҗмқ„ м ңмӢңн•ңлӢӨ. 2017л…„к№Ңм§Җ лҢҖмӨ‘көӯ кҙҖл Ё лҰ¬мҠӨнҒ¬к°Җ н•ҙмҶҢлҗЁмқ„ к°Җм •н•ҳм—¬, 2018л…„ мҳҲмғҒ мӢӨм Ғмқ„ кё°мӨҖмңјлЎң л°ёлҘҳм—җмқҙм…ҳ н•ҳмҳҖлӢӨ. кёҖлЎңлІҢ нҷ”мһҘн’Ҳ нҡҢмӮ¬ лҢҖ비 лҶ’мқҖ м„ұмһҘм„ұмқҖ 분лӘ…н•ң н”„лҰ¬лҜём—„ мҡ”мқёмқҙлӮҳ, мқҙлІҲ мӮ¬л“ң кҙҖл Ё мқҙмҠҲм—җм„ң ліҙм—¬мЈјм—Ҳл“Ҝ нҠ№м • н•ң көӯк°Җм—җ лҢҖн•ң лҶ’мқҖ мқөмҠӨнҸ¬м ҖлҠ” л””мҠӨм№ҙмҡҙнҠёмҡ”мқёмқҙлӢӨ. мқҙлҘј к°җм•Ҳ н•ҳм—¬ кёҖлЎңлІҢ нҷ”мһҘн’Ҳ 4мӮ¬мқҳ нҸүк· PER 26.1XлҘј м Ғмҡ©н•ҳм—¬ лӘ©н‘ңмЈјк°ҖлҘј мӮ°м¶ңн•ҳмҳҖлӢӨ.

|

|

мЎ°лі‘мҡұ кё°мһҗ bucho85@pharmstock.co.kr