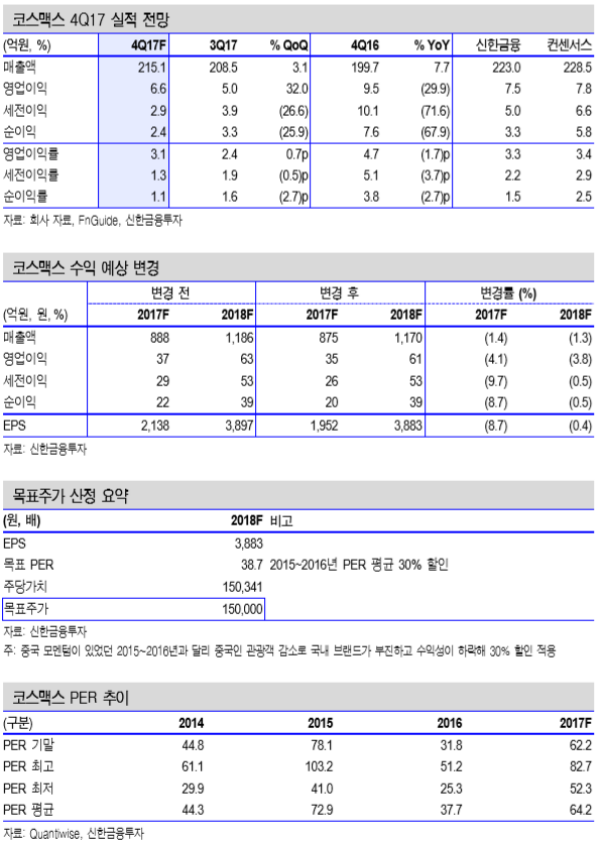

■4분기 영업이익 66억원(-29.9%, YoY) 전망

■국내 턴어라운드와 뉴월드 인수로 내년 영업이익 610억원(+72.3%) 예상

■투자의견 ‘매수’, 목표주가 150,000원 유지

4분기 영업이익 66억원(-29.9%, YoY) 예상

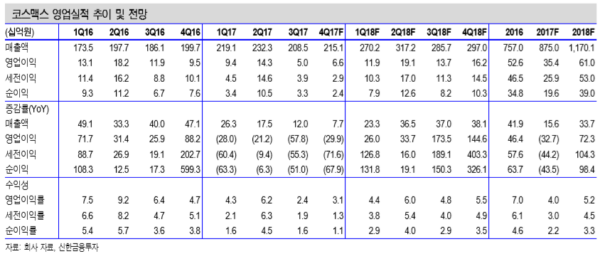

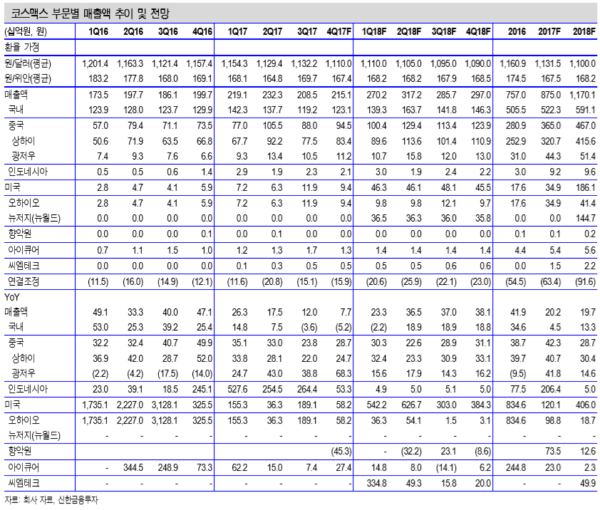

4분기 매출액은 2,151억원(+7.7%, 이하 YoY)으로 전망한다. 비우호적 영업 환경 지속으로 국내 부문 부진이 예상된다. 4분기 국내 ODM 매출액은 1,231 억원(-5.2%)을 기록하겠다. 중국인 관광객 감소에 따른 국내 주문 부진 때문 이다. 반면 중국은 상하이와 광저우의 현지 고객사 성장으로 양호한 매출 증가 가 예상된다. 중국 법인 합산 매출액은 945억원(+28.7%)으로 전망한다.

영업이익은 66억원(-29.9%)을 기록하겠다. 원가율 상승 추세가 지속되겠다. 국내 부진과 중국 컬러 메이크업 공장 가동으로 인한 인원 증가(QoQ +250명) 가 예상되기 때문이다. 원가율은 88.0%(+1.2%p)을 기록하겠다. 이로 인해 영 업이익률은 3.1%(-1.6%p)으로 하락할 전망이다.

2018년 영업이익 610억원(+72.3%, YoY) 전망

내년 매출액은 1.2조원(+19.7%)으로 예상한다. 중국과 관계 개선으로 인한 관 광객 턴어라운드로 내년 2분기부터 국내 매출 성장을 전망한다. 2018년 국내 매출액은 5,911억원(+13.3%)으로 두 자릿수 증가가 기대된다. 중국 법인 매 출액은 현지 고객사 주문 확대와 컬러 메이크업 본격 가동으로 4,670억원 (+28.7%)으로 예상한다. 뉴월드 신규 매출도 기대된다. 뉴월드 매출 가세로 내년 미국 합산 법인 매출액은 1,861억원(+406.0%)으로 전망한다. 영업이익 은 610억원(+72.3%)을 기록하겠다. 국내 턴어라운드로 영업이익률은 5.2%(+1.2%p)으로 개선될 전망이다.

투자의견 ‘매수’, 목표주가 150,000원 유지

투자의견 ‘매수’와 목표주가 150,000원을 유지한다. 투자포인트는 다음과 같 다. 1) 내년 1분기까지 국내 부진이 예상되지만 2분기부터 중국인 관광객 유입 으로 인한 국내 턴어라운드(18F +13.3%)가 기대된다. 2) R&D 능력과 고객사 확보 능력을 바탕으로 중국 법인 성장(18F +28.7%)도 예상된다. 3) 올해 인 수한 뉴월드 매출 가세로 내년 미국 법인 고성장(18F +406.0%)도 기대된다. <자료제공:신한금융투자>

|

|

|

|

|

박병우 기자 bwpark0918@pharmstock.co.kr