н•ҙмҷё кҙҖл Ё л§Өм¶ңмқҙ мқҙлҒ„лҠ” мӢӨм Ғ м„ұмһҘ м§ҖмҶҚкё°к°„м—җ лҢҖн•ң кҙҖмӢ¬

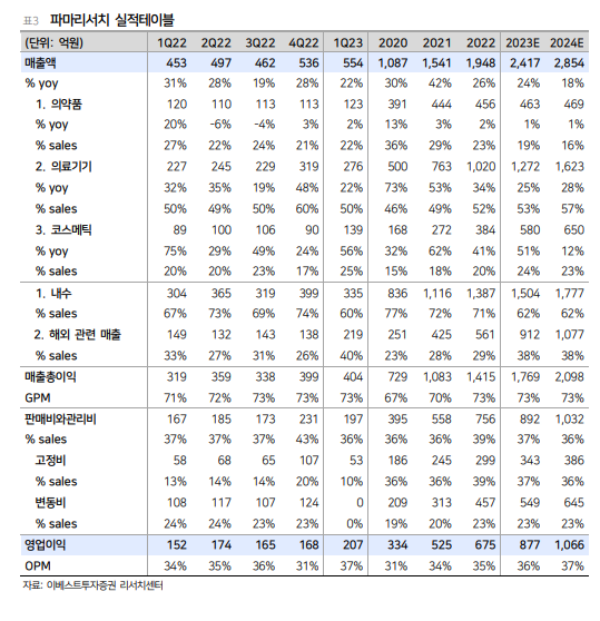

1Q23 мӢӨм Ғмқ„ нҶөн•ҙ мЈјмҡ” нҲ¬мһҗнҸ¬мқёнҠёмқё лҰ¬мҘ¬лһҖ мқҳлЈҢкё°кё°мҷҖ мҪ”мҠӨл©”нӢұ л§Өм¶ңмқҳ кі м„ұмһҘмқ„ нҷ•мқён–Ҳкі , мӢӨм Ғл°ңн‘ң мқҙнӣ„ лҸҷмӮ¬ мЈјк°ҖлҠ” +15% мғҒмҠ№н–ҲлӢӨ. н–Ҙнӣ„м—җлҸ„ нҲ¬мһҗмһҗл“Өмқҳ кҙҖмӢ¬мқҖ лҰ¬мҘ¬лһҖ мҲҳм¶ңмҰқк°ҖмңЁкіј мҪ”мҠӨл©”нӢұ л§Өм¶ңмҰқк°ҖмңЁмқҳ м§ҖмҶҚкё°к°„м—җ 집мӨ‘ лҗ кІғмңјлЎң мҳҲмғҒн•ңлӢӨ. 1Q23 л§Өм¶ңм•ЎмқҖ 554м–өмӣҗ(+22% yoy), мҳҒм—…мқҙмқө 207м–өмӣҗ(+36% yoy), мҳҒм—…мқҙмқөлҘ 37%(+4%p yoy)лҘј кё°лЎқн–ҲлӢӨ.

мӮ¬м—…л¶Җл¬ёлі„лЎңлҠ” мқҳлЈҢкё°кё°(276м–өмӣҗ, +22% yoy), мҪ”мҠӨл©” нӢұ(139м–өмӣҗ, +56% yoy)мқҙ кі м„ұмһҘн–ҲлӢӨ. лҰ¬мҘ¬лһҖ мқҳлЈҢкё°кё°лҠ” лӮҙмҲҳм—җм„ң 분기м„ұмһҘм„ёк°Җ м§ҖмҶҚ лҗҗмңјл©°, мӢ к·ң м•„мӢңм•„ көӯк°Җ 진м¶ңлЎң мҲҳм¶ңмқҙ кі м„ұмһҘ(+192% yoy, +61% qoq) н–ҲлӢӨ. мҪ”мҠӨл©”нӢұ л§Өм¶ңмқҖ лҰ¬мҘ¬лһҖ мқҳлЈҢкё°кё°мқҳ лёҢлһңл“ңл Ҙмқ„ кё°л°ҳмңјлЎң 139м–өмӣҗ(+56% yoy) кі м„ұмһҘмқ„ м§ҖмҶҚ н–ҲлӢӨ. мҪ”мҠӨл©”нӢұмқҖ л©ҙм„ёл§Өм¶ңмқҙ мң мқҳлҜён•ҳкІҢ л°ңмғқн•ҳкё° мӢңмһ‘н•ҳл©ҙм„ң н•ҙмҷё кҙҖл Ё л§Өм¶ң(мҲҳм¶ң+л©ҙ м„ё)мқҖ 68м–өмӣҗ(+15% yoy, +85% qoq) мҲҳмӨҖмқ„ кё°лЎқн•ң кІғмңјлЎң м¶”м •н•ңлӢӨ.

2023л…„ мҳҲмғҒ л§Өм¶ңм•ЎмқҖ 2,417м–өмӣҗ(+24% yoy), мҳҒм—…мқҙмқө 877м–өмӣҗ(+30% yoy), мҳҒм—…мқҙмқөлҘ 36%(+1%p yoy) мқҙлӢӨ. лҰ¬мҘ¬лһҖ мқҳлЈҢкё°кё° мҲҳм¶ңмқҖ мӢ к·ң мҲҳм¶ңкөӯк°Җ нҷ•лҢҖ(1H23 м•„мӢңм•„ → 2H23 лӮЁлҜё)лЎң м„ұмһҘмқҙ к°ҖмҶҚнҷ”(2022л…„ +42% yoy → 2023F +118% yoy) лҗ кІғмңјлЎң мҳҲмғҒн•ңлӢӨ. мҪ”мҠӨл©”нӢұ лӮҙ н•ҙмҷё кҙҖл Ё л§Өм¶ң 비мӨ‘мқҖ лҰ¬мҳӨн”„лӢқ(л©ҙм„ё л§Өм¶ң ліёкІ©нҷ”), лҰ¬мҘ¬лһҖ мқҳлЈҢкё°кё° н•ҙмҷё мқём§ҖлҸ„ мғҒмҠ№мқ„ кё°л°ҳмңјлЎң 2022л…„ 56% → 2023F 57% нҷ•лҢҖлҘј мҳҲмғҒ н•ңлӢӨ. 2023л…„мқҖ лҢҖк·ңлӘЁ мұ„мҡ©м—җ л”°лҘё кіөкІ©м Ғмқё мқёкұҙ비 집н–ү(+24% yoy)лҘј к°Җм •н•ҙлҸ„ мҳҒм—…мқҙмқөлҘ к°ңм„ мқҙ м§ҖмҶҚ к°ҖлҠҘн•ҳлӢӨкі нҢҗлӢЁн•ңлӢӨ.

лҰ¬мҘ¬лһҖ мҲҳм¶ң кі м„ұмһҘ мӮ¬мқҙнҒҙ 진мһ…(feat. мҪ”мҠӨл©”нӢұ)

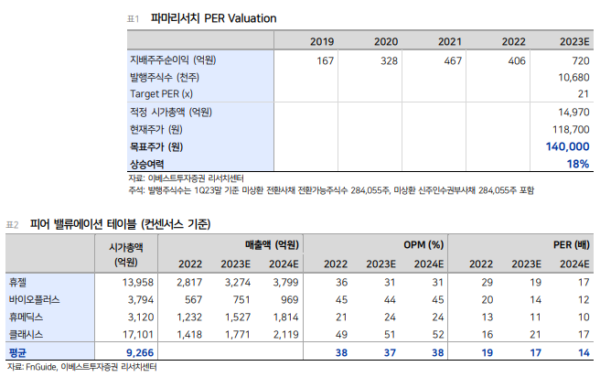

нҢҢл§ҲлҰ¬м„ңм№ҳм—җ лҢҖн•ҙ нҲ¬мһҗмқҳкІ¬ BuyлҘј мң м§Җн•ҳкі , лӘ©н‘ңмЈјк°ҖлҠ” м Ғмҡ© л©ҖнӢ°н”Ң мғҒн–Ҙ(лҸҷмў…м—…кі„ нҸүк· 20% н• мҰқ м Ғмҡ©, 1мӣ” 20% н• мқё, 4мӣ” нҸүк· м Ғмҡ©, 5мӣ” 20% н• мҰқ)мңјлЎң 140,000мӣҗмңјлЎң мғҒн–Ҙн•ңлӢӨ. мҲҳм¶ңлҚ°мқҙн„°, л©ҙм„ё л§Өм¶ң лҸҷн–Ҙ, л§Ө분기 мӢӨм Ғл“ұмңјлЎң мЈјк°Җ ліҖлҸҷм„ұмқҙ м»Өм§Ҳ мҲң мһҲмңјлӮҳ, мқҳлҜёмһҲлҠ” м„ұмһҘмқҙ мӢңмһ‘лҗҳкі мһҲлҠ” лҰ¬мҘ¬лһҖкіј лҰ¬мҘ¬лһҖ мҪ”мҠӨл©”нӢұ м„ұмһҘлҘ мқҖ мӢңмһҘ кё°лҢҖ м№ҳлҘј мғҒнҡҢн•ҳлҠ” мӢӨм Ғмқ„ кё°лЎқн• к°ҖлҠҘм„ұмқҙ нҒ¬лӢӨкі нҢҗлӢЁн•ңлӢӨ.

|

|

<мһҗлЈҢм ңкіө:мқҙлІ мҠӨнҠёнҲ¬мһҗмҰқк¶Ң>

л°•лі‘мҡ° кё°мһҗ bwpark0918@pharmstock.co.kr