3Q23 Re: ITC кҙҖл Ё мқјнҡҢм„ұ мҶҢмҶЎ 비мҡ© л°ҳмҳҒ, лӢӨл§Ң м ңкұ°мӢң нҳёмӢӨм Ғ лӢ¬м„ұ

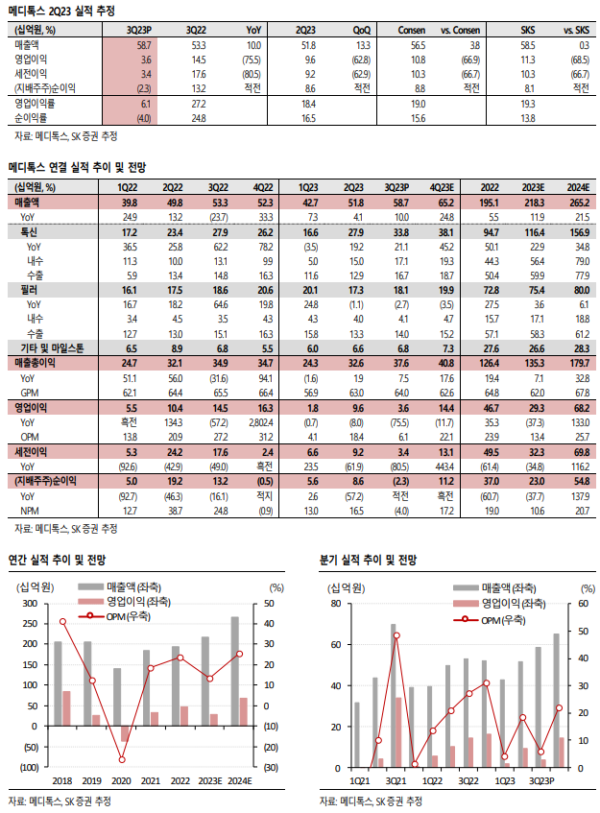

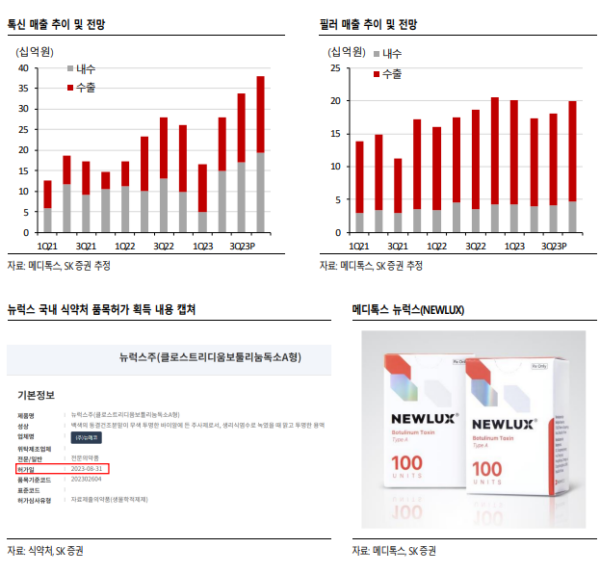

3Q23 м—°кІ° л§Өм¶ңм•Ў л°Ҹ мҳҒм—…мқҙмқөмқҖ к°Ғк°Ғ 587м–өмӣҗ(+10.0% YoY, мқҙн•ҳ YoY мғқлһө), 36м–өмӣҗ(- 75.5%, OPM 6.1%)мқ„ мӢңнҳ„н–ҲлӢӨ. лӢ№мӮ¬ м¶”м •м№ҳ л°Ҹ мӢңмһҘ м»Ём„јм„ңмҠӨ лҢҖ비 л§Өм¶ңм•ЎмқҖ л¶Җн•©н–ҲмңјлӮҳ, мҳҒм—…мқҙмқөмқҖ 60% мқҙмғҒ н•ҳнҡҢн•ң мӢӨм Ғмқ„ кё°лЎқн–ҲлӢӨ. нҶЎмӢ л°Ҹ н•„лҹ¬ л§Өм¶ңмқҖ мҲҳм¶ң нҷ•лҢҖ л°Ҹ көӯлӮҙ мқёл°”мҡҙл“ң кҙҖкҙ‘к°қ мҰқк°Җм—җ л”°лҘё лҜёмҡ© мӢңмҲ кұҙмҲҳ мҰқк°ҖлҘј л°”нғ•мңјлЎң нҳёмЎ°лҘј мқҙм–ҙк°”мңјлӮҳ ITC мҶҢмҶЎ мқјм • м§Җм—°м—җ л”°лҘё мҶҢмҶЎ 비мҡ©(м•Ҫ 100м–өмӣҗ)мқҙ мқјнҡҢм„ұмңјлЎң мӢӨм Ғм—җ л°ҳмҳҒлҗҗлӢӨ. 1) нҶЎмӢ л§Өм¶ңм•ЎмқҖ 338 м–өмӣҗ(+21.1%)мқ„ кё°лЎқн–ҲлӢӨ. мӢқм•ҪмІҳмқҳ н’ҲлӘ©н—Ҳк°Җ м·ЁмҶҢк°Җ ліёкІ©нҷ”лҗҳкё° мқҙм „ мқё 4Q19 мқҙнӣ„ мөңлҢҖ к·ңлӘЁлӢӨ. лӮҙмҲҳ л§Өм¶ңм•ЎмқҖ 171 м–өмӣҗ(+30.5%), мҲҳм¶ң л§Өм¶ңм•ЎмқҖ 167 м–өмӣҗ (+12.8%)мқ„ кё°лЎқн•ҳл©° кі„м Ҳм Ғ м„ұмҲҳкё° нҡЁкіј л°Ҹ мҪ”лЎңлӮҳ 19 нҢ¬лҚ°лҜ№ мқҙнӣ„ көӯлӮҙ мқёл°”мҡҙл“ң кҙҖкҙ‘к°қ мҰқк°Җм—җ л”°лҘё лҜёмҡ© мӢңмҲ кұҙмҲҳ мҰқк°Җ нҡЁкіјк°Җ л‘җл“ңлҹ¬м§ҖкІҢ лӮҳнғҖлӮ¬лӢӨ. нҠ№нһҲ көӯлӮҙ л§Өм¶ңмқҳ лҢҖл¶Җ분мқҖ мҲҳмқөм„ұмқҙ мўӢмқҖ мҪ”м–ҙнҶЎмҠӨ мӨ‘мӢ¬мңјлЎң кө¬м„ұлҗҳлҠ” л§ҢнҒј мҲҳмқөм„ұ мёЎл©ҙм—җм„ңлҸ„ кёҚм •м ҒмқҙмҳҖлӢӨ. 2) н•„лҹ¬ л§Өм¶ң м•ЎмқҖ 181 м–өмӣҗ(-2.7%)мқ„ кё°лЎқн–ҲлӢӨ. лӮҙмҲҳ(41 м–өмӣҗ), мҲҳм¶ң(140 м–өмӣҗ) лӘЁл‘җ м „л¶„кё°лҢҖ비 м„ұмһҘм„ёлҘј мқҙм–ҙк°”мңјлӮҳ 3Q22 н•„лҹ¬ мҲҳм¶ңмқҙ м—ӯкё°м ҖлЎң мһ‘мҡ©н•ҳл©° м „л…„лҸҷкё°лҢҖ비лЎңлҠ” мҶҢнҸӯ к°җмҶҢн–ҲлӢӨ. 3) л§Ҳмқј мҠӨнҶӨмқ„ нҸ¬н•Ён•ң кё°нғҖ л§Өм¶ңм•ЎмқҖ 68м–өмӣҗмқ„ кё°лЎқн–ҲлӢӨ(м—җліјлЈЁмҠӨ лЎңм—ҙнӢ° м•Ҫ 40м–өмӣҗ м¶”м •).4) н•ңнҺё мҳҒм—…мқҙмқөмқҖ нҒ° нҸӯ к°җмҶҢн–ҲлҠ”лҚ°, мқҙлҠ” ITC мҶҢмҶЎмқҙ мҳҲм •лҢҖ비 м§Җм—°лҗЁм—җ л”°лқј кё°мЎҙ мҶҢмҶЎ 비мҡ©мқ„ мҶҢмҶЎ нҺҖл“ңлЎңл¶Җн„° м§Җкёү л°ӣлҠ”лҚ° мһҲм–ҙ 비мҡ© мҲҳл №мқ„ мң„н•ң м§Җкёүмҡ”кұҙ 충мЎұ м—ӯмӢң м§Җм—°лҗЁм—җ л”°лқј мқҙлІҲ 분기 мқјнҡҢм„ұмңјлЎң л©”л””нҶЎмҠӨк°Җ кҙҖл Ё 비мҡ©мқ„ л¶ҖлӢҙн•ң кІғмңјлЎң нҢҢм•…лҗңлӢӨ. мқҙл•Ң 추к°Җм ҒмңјлЎң мҰқк°Җн•ң м§ҖкёүмҲҳмҲҳлЈҢлҠ” м•Ҫ 100 м–өмӣҗм—җ лӢ¬н•ҳлҠ” кІғмңјлЎң м¶”м •лҗҳл©°, н•ҙлӢ№ 비мҡ© мқҙмҠҲлҠ” 4Q23 л¶Җн„° м •мғҒнҷ”лҗң л§ҢнҒј мқјнҡҢм„ұ 비мҡ©мқ„ м ңмҷён•ң 3Q23 мӢӨм ҒмқҖ м»Ём„јм„ңмҠӨлҘј мғҒнҡҢн–Ҳмқ„ кІғмңјлЎң нҢҢм•…лҗңлӢӨ.

м•һмңјлЎңмқҳ мӢӨм ҒмқҖ мқјнҡҢм„ұ мҶҢмҶЎ 비мҡ© мқҙмҠҲ л¶Җмһ¬, 12 мӣ” лүҙлҹӯмҠӨ м¶ңмӢң мҳҲм •

ITC кҙҖл Ё мҶҢмҶЎ 비мҡ© мқҙмҠҲлҠ” мқјнҡҢм„ұмңјлЎң 4Q23мқ„ кё°м җмңјлЎңлҠ” лӘЁл‘җ н•ҙмҶҢлҗң кІғмңјлЎң нҢҢм•…лҗңлӢӨ. мқҙм—җ л”°лқј 4Q23 мқҙнӣ„мқҳ мӢӨм ҒмқҖ лүҙлҹӯмҠӨмқҳ көӯлӮҙ м¶ңмӢң нҡЁкіј(12 мӣ” м¶ңмӢң мҳҲм •) л°Ҹ кё°мЎҙ лӮҙмҲҳ л°Ҹ мҲҳм¶ң нҶЎмӢ , н•„лҹ¬ нҢҗл§Ө нҳёмЎ° м§ҖмҶҚмқ„ л°”нғ•мңјлЎң нҳёмӢӨм Ғмқ„ мқҙм–ҙк°Ҳ м „л§қмқҙлӢӨ. 4Q23 м—°кІ° л§Өм¶ңм•Ў л°Ҹ мҳҒм—…мқҙмқөмқҖ 652м–өмӣҗ(+24.8%), 144м–өмӣҗ(-11.7%, OPM 22.1%)мқ„ м¶”м •н•ңлӢӨ.

лӘ©н‘ңмЈјк°Җ мң м§Җ. н•ҙмҷё 진м¶ңмқ„ мң„н•ң мӨҖ비 мҲңн•ӯ, мӢқм•ҪмІҳ мқҙмҠҲлҸ„ мҡ°л Ө л¶Ҳн•„мҡ”

мӢӨм Ғ лӘЁл©ҳн…ҖмқҖ 4Q23 мқҙнӣ„ ліёкІ©нҷ”лҗҳлҠ” к°ҖмҡҙлҚ° м—°лӮҙ лҜёкөӯ MT10109L BLA м ңм¶ң, лүҙлҹӯмҠӨ н•ҙмҷё мҠ№мқё ліёкІ©нҷ”, лүҙлЎңл…№мҠӨ м ңмЎ°мҶҢ 추к°Җ л“ұ н•ҙмҷё л§Өм¶ң кі м„ұмһҘмқ„ мң„н•ң мӨҖ비лҠ” мҲңн•ӯ мӨ‘мқҙлӢӨ. кёҚм •м Ғ кҙҖм җ м—¬м „нһҲ мң нҡЁн•ҳлӢӨ. кёҲмқј мҳҲм •лҗң мӢқм•ҪмІҳмҷҖмқҳ мӣҗм•Ў ліҖкІҪ мқҙмҠҲ кҙҖл Ё нҢҗкІ°лҸ„ кІ°кіјмҷҖ л¬ҙкҙҖн•ҳкІҢ н–Ҙнӣ„ мӢӨм Ғ лӘЁл©ҳн…Җм—җ лҜём№ҳлҠ” мҳҒн–ҘмқҖ м ңн•ңм Ғмқј м „л§қмқҙлӢӨ.

|

|

|

<мһҗлЈҢм ңкіө:SKмҰқк¶Ң>

л°•лі‘мҡ° кё°мһҗ bwpark0918@pharmstock.co.kr