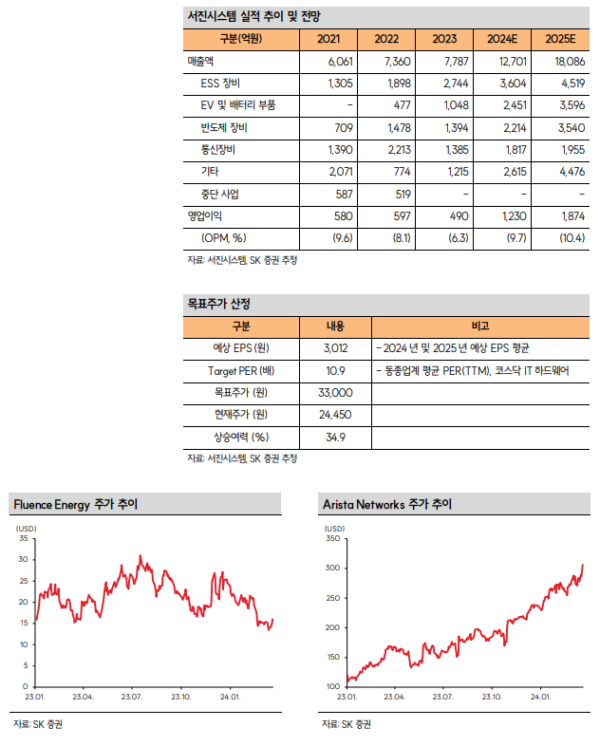

투자의견 매수, 목표주가 33,000 원으로 상향

투자의견 매수를 유지하고 목표주가는 기존 25,500 원에서 33,000 원(+29.4%)으로 상향 조정한다. 목표주가는 2024년과 2025년의 예상 EPS 평균치에 동종업계 평균 TTM PER 을 적용하여 산출했다. 지난해 3 분기까지는 과감한 선제적 투자 및 연구 개발 참여로 이익률이 감소한 듯한 모습을 보였지만, 4분기를 기점으로 뿌린 씨앗이 열매로 돌아오는 중이다. ESS 와 전기차 및 배터리 부품은 성장 국면에 잘 안착한 것으로 판단되며, 또 다른 미래 먹거리인 반도체와 데이터센터 분야 진출도 착실히 준비 중인 것으로 판단된다. 과거 통신장비 회사로만 평가받았다면, 이제는 더 업그레이드 된 EMS(Electronics Manufacturing Service) 회사로의 재평가가 필요한 시점이다.

ESS 부터 데이터센터까지, 거를 것이 없다

글로벌 ESS 시장에 대한 전망치는 상향 조정되는 중이다. 특히 ESS의 핵심 원재료라고 할 수 있는 이차전지 가격 하락 구간에서 ESS 보급량을 늘리기 위한 고객사의 공격적 행보가 이어지고 있다. 이는 서진시스템의 상반기 실적에도 긍정적인 영향을 미칠 것으로 보인다. 클라우드 3.0 시대가 도래하고 인공지능이 확산되면서 데이터센터 수요가 증가하는 점도 고무적이다. 동사는 데이터센터 구축에 필요한 서버랙부터 탑재 PCB 까지 자체 생산하고 있다. 글로벌 고객사의 실적과 주가가 크게 반등하는 모습을 통해서 전방 산업의 데이터센터 수요 증가를 확인할 수 있다.

글로벌 최고 수준의 다이캐스팅, 최고 경쟁력

서진시스템이 보유한 다이캐스팅 장비와 머신 가공 장비는 베트남이라는 지역적 특색과 맞물려 막강한 경쟁력으로 자리매김했다. 특히 다이캐스킹 공법은 전기차 자체를 경제적으로 생산하는 최적 기술로 평가받으면서 국내외 전기차/완성차 제작 업체들이 모두 큰 관심을 보이고 있다. 서진시스템은 세계적으로 경쟁력 있는 규모의 공장과 설비, 기술력과 노하우를 보유하고 있다는 점에서 새로운 전방 산업이 개척될 가능성도 크다. 연간 Top Pick 견해를 유지한다.

|

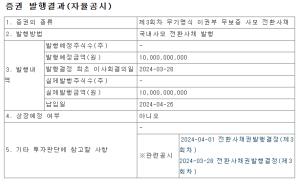

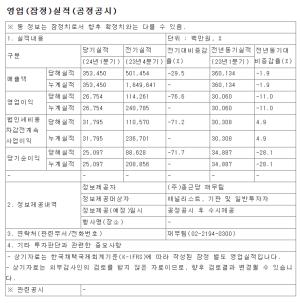

<자료제공:SK증권>

박병우 기자 bwpark0918@pharmstock.co.kr