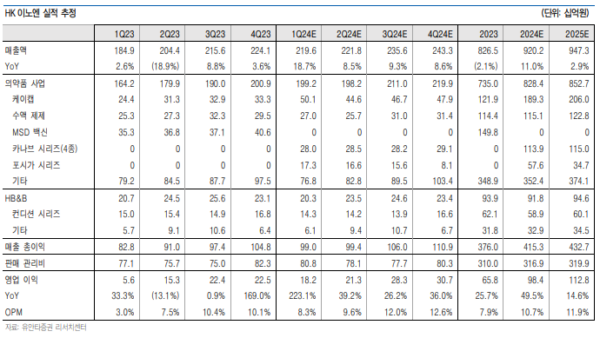

1Q24Pre: мқҳлЈҢ лҢҖлһҖ мҳҒн–ҘмқҖ лҜёлҜё

л§Өм¶ңм•Ў 2,196м–өмӣҗ(+18.7%yoy, мқҙн•ҳ yoy мғқлһө), мҳҒм—…мқҙмқө 182м–өмӣҗ(+223.1% OPM 8.3%)лЎң м»Ём„јм„ңмҠӨм—җ л¶Җн•©н•ҳлҠ” мӢӨм Ғ м „л§қ. мӢ к·ң лҸ„мһ… н’ҲлӘ©(м№ҙлӮҳлёҢ, м§Ғл“ҖмҳӨ л“ұ)мқҳ л§Өм¶ңм•Ў л°ҳмҳҒ нҡЁкіјк°Җ MSD л°ұмӢ нҢҗл§Ө кі„м•Ҫ мў…лЈҢлЎң мқён•ң л§Өм¶ңм•Ў кіөл°ұмқ„ мғҒмҮ„н• кІғмңјлЎң мҳҲмғҒ. 3мӣ”л¶Җн„° мў…н•© лі‘мӣҗл“Өмқҙ мҲҳмҲ , мһ…мӣҗ л“ұмқ„ 축мҶҢлЎң мҲҳм•Ў м ңм ң л§Өм¶ң к°җмҶҢ мҡ°л Өк°Җ мһҲм—ҲмңјлӮҳ, мқјл¶Җ кё°к°„м—җ н•ңм •лҗҳм—Ҳмңјл©°, кё°мҙҲ мҲҳм•Ўм ң мӨ‘мӢ¬мңјлЎң мҳҒн–Ҙмқ„ л°ӣмңјл©ҙм„ң м „мІҙ мҲҳм•Ўм ң л§Өм¶ңм—җ лҜём№ҳлҠ” мҳҒн–ҘмқҖ м ңн•ңм Ғмқҙм—ҲлҚҳ кІғмңјлЎң нҢҢм•…. лӢӨл§Ң, мһҘкё°нҷ”мӢң мҲҳм•Ў м ңм ң л“ұмқҳ л§Өм¶ңм•Ў к°җмҶҢ мҳҒн–ҘмқҖ л¶Ҳк°Җн”јн• кІғмңјлЎң м „л§қ.

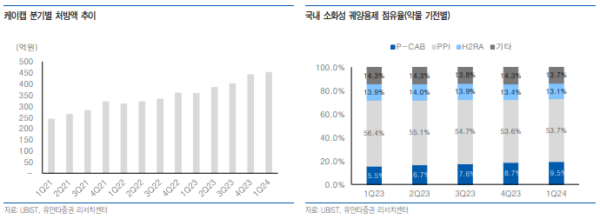

кіөлҸҷ нҢҗл§ӨмӮ¬ ліҖкІҪм—җлҸ„ мһҳлӮҳк°ҖлҠ” K-CAB

UBIST кё°мӨҖ K-CABмқҳ 1분기 мІҳл°© мӢӨм ҒмқҖ 452м–өмӣҗмңјлЎң м „л…„ лҸҷкё° лҢҖ비 26.8% мҰқк°Җ. кіөлҸҷ нҢҗл§ӨмӮ¬лҘј мў…к·јлӢ№м—җм„ң ліҙл №мңјлЎң ліҖкІҪн•ҳл©ҙм„ң нҢҗл§Өм—җ лҢҖн•ң мӢңмһҘ мҡ°л Өк°Җ мһҲм—ҲмңјлӮҳ, кІ¬мЎ°н•ң мІҳл°© мӢӨм Ғ м§ҖмҶҚлҗҳкі мһҲлҠ” кІғмңјлЎң нҢҗлӢЁ. 1분기 K-CAB л§Өм¶ңм•ЎмқҖ 501м–өмӣҗмңјлЎң м¶”м •. мқҙлҠ” нҢҗл§Ө мҲҳмҲҳлЈҢмңЁ к°ңм„ нҡЁкіјмҷҖ нҢҗл§ӨмӮ¬ ліҖкІҪмңјлЎң мқён•ң м•Ҳм • мһ¬кі м¶ңн•ҳ нҡЁкіј(мқјнҡҢм„ұ)м—җ кё°мқё. SebelaмӮ¬к°Җ 진н–ү мӨ‘мқё K-CAB лҜёкөӯ мһ„мғҒ 3мғҒ 2кұҙ мӨ‘ 비лҜёлһҖм„ұ мӢқлҸ„м—ј(NERD)лҠ” 3Q24, лҜёлһҖм„ұ мӢқлҸ„м—ј(EE)лҠ” 1H25м—җ кІ°кіј нҷ•мқёмқҙ к°ҖлҠҘн• мҳҲм •. кІҪмҹҒ P-CAB м•Ҫл¬јмқё Voquezna(Vonoprazan)к°Җ лҜёкөӯ мӢңмһҘм—җм„ң лЁјм Җ м¶ңмӢңн–Ҳмңјл©° 3лҢҖ PBM мӨ‘ н•ҳлӮҳмқё Express Scriptsмқҳ нҸ¬л®¬лҹ¬лҰ¬м—җ л“ұмһ¬лҗҳл©ҙм„ң SebelaмӮ¬лҸ„ м¶ңмӢңлҘј м„ңл‘җлҘј кІғмңјлЎң нҢҗлӢЁ, 24л…„ Voquezna мқҳ мІҳл°© мӢӨм Ғмқ„ нҶөн•ҙ PPI кё°м „ м•Ҫл¬јмқҙ OTCмқё лҜёкөӯ мӢңмһҘм—җм„ңмқҳ P-CAB кё°м „ м•Ҫл¬јмқҳ кІҪмҹҒ л Ҙмқ„ нҷ•мқён• мҲҳ мһҲмқ„ кІғмңјлЎң нҢҗлӢЁ.

нҲ¬мһҗ мқҳкІ¬ Buy, лӘ©н‘ң мЈјк°Җ 55,000мӣҗ мң м§Җ

|

|

<мһҗлЈҢм ңкіө:мң м•ҲнғҖмҰқк¶Ң>

л°•лі‘мҡ° кё°мһҗ bwpark0918@pharmstock.co.kr