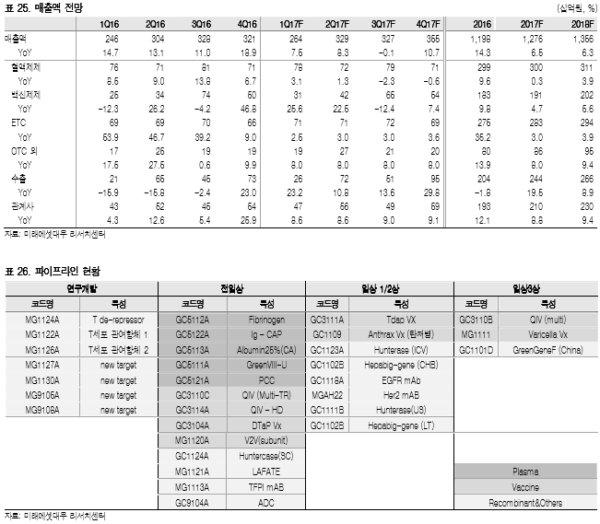

밸류에이션 매력 높지 않아

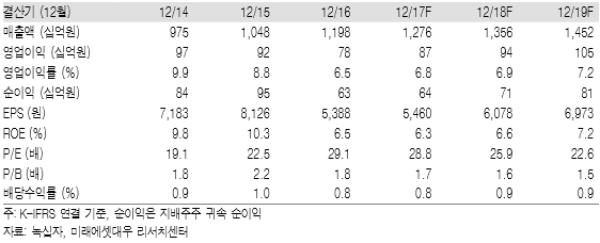

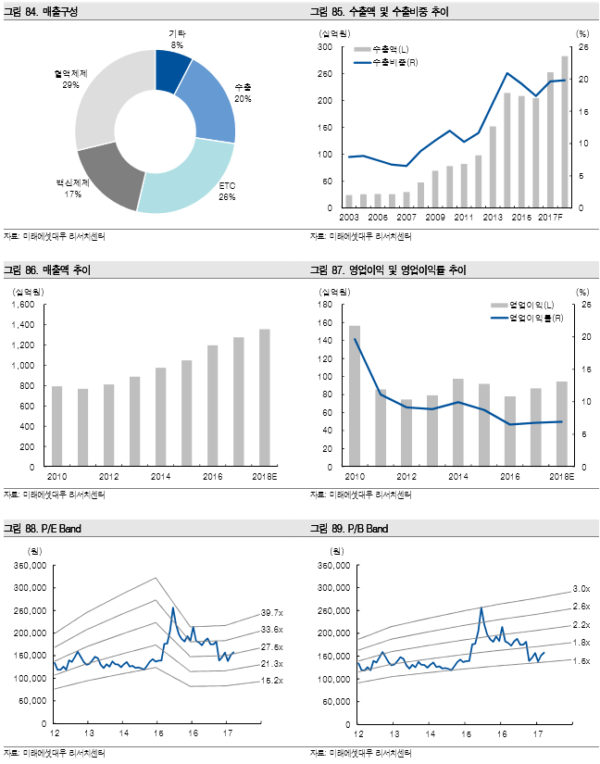

녹십자에 대해 투자의견 중립을 제시하며 분석을 개시한다. 혈액제제와 백신제제 등 특수의 약품으로 포트폴리오가 구성되어 있어 정책리스크에 둔감하다는 점은 매력적이다. 하지만 혈액제제의 매출 증가가 둔화되고, 백신제제의 경쟁이 치열해지고 있다는 점은 다소 부담스러운 부분이다. 17년 예상 P/E 28.8배로 밸류에이션 매력도 높지 않다. 캐나다 공장이 본 가동되는 19년부터 기업가치는 크게 상승할 전망이다.

내년 IVIG-SN 미국 출시 예상

내년 면역글로불린 IVIG-SN가 미국에 출시될 전망이다. 작년 11월 FDA로부터 제조공정 관련 자료 보완이 필요하다는 답변을 받아 출시가 1년 정도 지연됐다. 하지만 제품의 안전성 및 유효성 이슈가 아니기에 최종 품목허가는 무난히 받을 것으로 예상한다. 19년 캐나다의 혈액공장이 본 가동되면 IVIG-SN의 매출액도 빠르게 증가할 전망이다. 이제 어느 업체와 IVIG-SN에 대한 마케팅파트너 계약을 맺는지가 최대 관건이다.

백신 수출이 17년 성장 견인할 것

17년 매출액을 1조4,758억원(+6.5%YoY), 영업이익을 865억원(+10.3%YoY)으로 추정한다. 연매출 800억원대인 바라크루드(B형간염 치료제)의 도입효과가 사라지며 성장률은 16년 대비 둔화될 전망이다. 반면 수출부문은 백신의 해외 수주 증가로 두 자릿수 성장이 가능할 전망이다. 지난 1월 WHO 산하 기관인 PAHO(범미보건기구) 입찰에서 수두백신 약 6천만 달러 규모를 수주했고, 3월 남반구 의약품 입찰에서 16년 대비 15% 증가한 3,700만 달러의 독감백신을 수주한 바 있다.

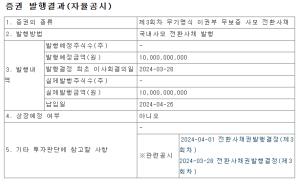

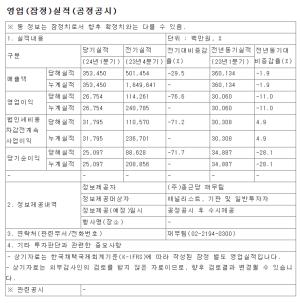

|

|

|

조병욱 기자 bucho85@pharmstock.co.kr