◼ л”Ҙм№ҙмҠӨлҠ” көӯлӮҙ 85к°ң лі‘мӣҗм—җм„ң мӮ¬мҡ© мӨ‘, м—°л§җк№Ңм§Җ 150к°ң лі‘мӣҗ нҷ•лҢҖ лӘ©н‘ң

◼ л”Ҙм№ҙмҠӨлҘј кё°л°ҳмңјлЎң н•ң л‘җл“ңлҹ¬м§„ л§Өм¶ң м„ұмһҘ, 2024л…„ л§Өм¶ңм•Ў 260м–өмӣҗ+ кё°лҢҖ

◼ 25л…„ лҜёкөӯ мӢңмһҘм—җм„ң 4к°ңмқҳ AI кё°л°ҳ мӮ¬м „ 진лӢЁ мҶ”лЈЁм…ҳ м ңн’Ҳмқ„ нҷ•ліҙн• м „л§қ

5/16~17 л·°л…ё кё°кҙҖнҲ¬мһҗмһҗ NDR 진н–ү: мһ¬лҸ„м•Ҫмқҳ л¶Ҳм”ЁлҘј л°ңкІ¬

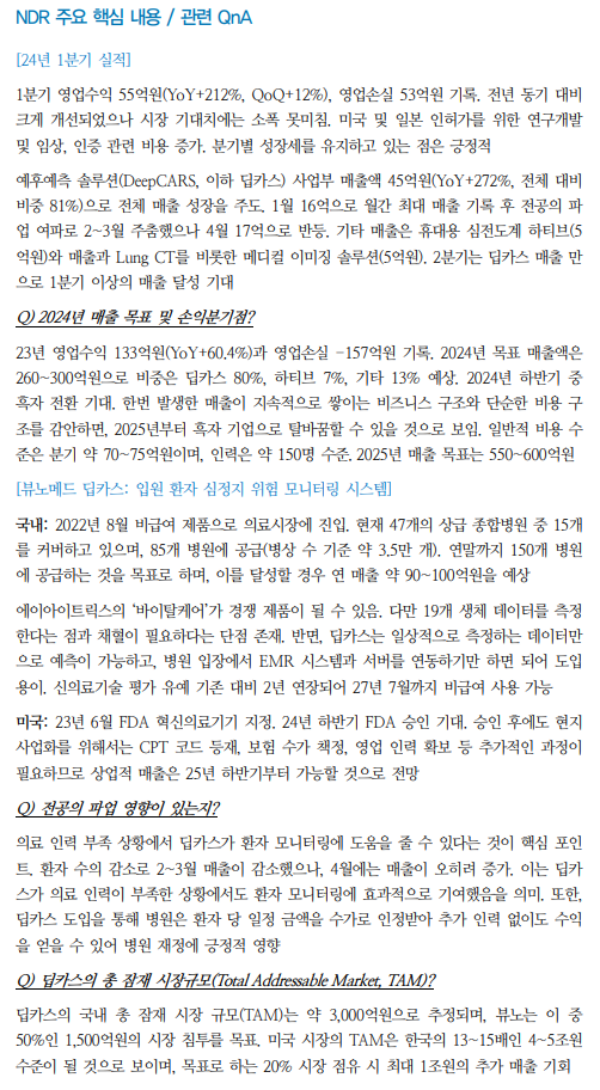

мһ‘л…„ н—¬мҠӨмјҖм–ҙ 분야м—җм„ң мЈјлҸ„мЈјлЎң нҷңм•Ҫн–ҲлҚҳ мқҳлЈҢ AIмқҳ мЈјк°ҖлҠ” н•ҳл°ҳкё° мқҙнӣ„ м•Ҫм„ёлҘј ліҙмҳҖмңјлӮҳ, NDRмқ„ нҶөн•ҙ мЈјмҡ” кё°м—…л“Өм—җ лҢҖн•ң кҙҖмӢ¬мқҖ м—¬м „нһҲ лҶ’мқҢмқ„ нҷ•мқё. 1분기 л§Өм¶ң 55м–өмӣҗ(YoY+212%, QoQ+12%), мҳҒм—…мҶҗмӢӨ 53м–өмӣҗ кё°лЎқ. л”Ҙм№ҙмҠӨ(мһ…мӣҗ нҷҳмһҗ мӢ¬м •м§Җ лӘЁлӢҲн„°л§Ғ) л§Өм¶ң 45м–өмӣҗ(YoY+272%)мңјлЎң м „мІҙ л§Өм¶ңмқҳ 81%лҘј м°Ём§Җн•ҙ м„ұмһҘмқ„ мЈјлҸ„. н•ҳнӢ°лёҢ(нңҙлҢҖмҡ© мӢ¬м „лҸ„кі„)мҷҖ мҳҒмғҒ 진лӢЁ мҶ”лЈЁм…ҳ к°Ғк°Ғ 5м–өмӣҗ л§Өм¶ң кё°лЎқ мқҳлЈҢ AI кё°м—… мӨ‘ мң мқјн•ҳкІҢ 분기별лЎң л§Өм¶ңмқҙ м—ӯм„ұмһҘн•ҳм§Җ м•Ҡкі м§ҖмҶҚм ҒмңјлЎң мғҒмҠ№н•ҳкі мһҲмңјл©°, к·јмӢңмқј лӮҙ нҷ•мқён• мҲҳ мһҲлҠ” лӘ…нҷ•н•ң лӘЁл©ҳн…Җмқ„ к°Җм§Җкі мһҲмқҢ. кёҲлҰ¬ мқён•ҳкё° м„ұ мһҘмЈј лһ лҰ¬мқҳ лҢҖн‘ң мҲҳнҳңмЈјк°Җ лҗ мҲҳ мһҲлӢӨкі нҢҗлӢЁ.

мөңк·ј мЈјк°Җ м•Ҫм„ёлҘј к·№ліөн• мҲҳ мһҲлҠ” мһ¬лҸ„м•Ҫмқҳ мӢңм җ

мқҳлЈҢ AI м„№н„° лӮҙ мң мқјн•ҳкІҢ мӢӨм Ғ м„ұмһҘмқҙ лӢҙліҙлҗң кё°м—… мӢӨм Ғ м„ұмһҘмқ„ мқҙлҒ„лҠ” н•өмӢ¬ лҸҷл ҘмқҖ л”Ҙм№ҙмҠӨ. нҳ„мһ¬ 85к°ң лі‘мӣҗм—җм„ң мӮ¬мҡ© мӨ‘мқҙл©°, м—°л§җк№Ңм§Җ 150к°ңлЎң нҷ•лҢҖ мҳҲм •. лӘ©н‘ң лӢ¬м„ұмӢң л”Ҙм№ҙмҠӨ 분기 л§Өм¶ңм•Ў кё°ліё 90м–өмӣҗм—җ мҳҲмғҒ 2~3мӣ”мқҖ м „кіөмқҳ нҢҢм—…мңјлЎң мқён•ң нҷҳмһҗ к°җмҶҢлЎң л§Өм¶ң м„ұмһҘмқҙ мЈјм¶Өн–ҲмңјлӮҳ, 4мӣ” л§Өм¶ң л°ҳл“ұ нҷ•мқё. 2분기м—җлҠ” л”Ҙм№ҙмҠӨ л§Өм¶ңл§ҢмңјлЎң 1분기 мҲҳмӨҖмқҳ л§Өм¶ңмқ„ лӢ¬м„ұн• мҲҳ мһҲмқ„ кІғ. 24л…„ лӘ©н‘ң л§Өм¶ңмқҖ 260~300м–өмӣҗ(л”Ҙм№ҙмҠӨ 80%, н•ҳнӢ°лёҢ 7%, кё°нғҖ 13%). кІҪмғҒм Ғмқё 비мҡ© кө¬мЎ°лҠ” 분기 м•Ҫ 75м–өмӣҗмңјлЎң, 24л…„ н•ҳл°ҳкё° мӨ‘ нқ‘мһҗ м „нҷҳ кё°лҢҖ. м—°к°„ BEP л§Ө м¶ңмқҖ м•Ҫ 300м–өмӣҗмңјлЎң мҳҲмғҒлҗҳл©° 25л…„л¶Җн„°лҠ” м•Ҳм •м Ғмқё нқ‘мһҗ кё°м—…мңјлЎң нғҲл°”кҝҲн• кІғ.

нҒ° к·ёлҰјмқҖ ліҖн•ҳм§Җ м•Ҡм•ҳлӢӨ, н•ҳл°ҳкё°мҷҖ лӮҙл…„к№Ңм§Җ м§Җмјңліј лӘЁл©ҳн…Җ 충분

2분기м—җ нҷ•мқён•ҙм•ј н•ҳлҠ” л¶Җ분мқҖ мӢӨм Ғ. л”Ҙм№ҙмҠӨмқҳ л§Өм¶ңм•Ўмқҙ кё°лҢҖл§ҢнҒј м„ұмһҘн•ҳлҠ”м§Җ мІҙнҒ¬н• н•„мҡ”к°Җ мһҲмқҢ. н•ңнҺё, 2분기 мӨ‘ л”Ҙм№ҙмҠӨмқҳ көӯлӮҙ Big 4 лі‘мӣҗ лҸ„мһ… кё°лҢҖ. лҳҗн•ң, н•ҳл°ҳкё°м—җлҠ” FDA н—Ҳк°Җк°Җ кё°лҢҖлҗҳл©°, лӮҙл…„л¶Җн„°лҠ” лҜёкөӯм—җм„ңмқҳ л§Өм¶ң л°ңмғқмқ„ кё°лҢҖ н•ҳнӢ°лёҢмҷҖ Lung CTм—җ кё°л°ҳн•ң м–ҙлӢқ м„ңн”„лқјмқҙмҰҲ к°ҖлҠҘм„ұ мЎҙмһ¬. Lung CTлҠ” мқјліёлӮҙ ліҙн—ҳ м Ғмҡ©кіј нҢҢнҠёл„ҲмӮ¬ M3мқҳ мҳҒм—… нҷ•мһҘмңјлЎң, н•ҳнӢ°лёҢлҠ” м ңн’Ҳ кё°лҠҘ 추к°Җ л°Ҹ көӯлӮҙ B2C нҢҗл§Ө нҳёмЎ°лЎң мҳҲмғҒм№ҳ лӘ»н–ҲлҚҳ л§Өм¶ңмқҙ лҚ”н•ҙм§Ҳ мҲҳ мһҲмқҢ 2025л…„м—җлҠ” мӢӨм Ғ мёЎл©ҙм—җм„ң нқ‘мһҗ м „нҷҳмқҙ кё°лҢҖлҗҳл©°, лӘЁл©ҳн…Җ мёЎл©ҙм—җм„ңлҠ” мқҙлҜё н—Ҳк°ҖлҘј л°ӣмқҖ л”ҘлёҢл Ҳмқёмқ„ нҸ¬н•Ён•ҳм—¬, л”Ҙм№ҙмҠӨ, н•ҳнӢ°лёҢ, Lung CTмқҳ FDA н—Ҳк°ҖлҘј л°ӣм•„ лҜёкөӯ мӢң мһҘ лӮҙ 4к°ңмқҳ AI кё°л°ҳ мӮ¬м „ 진лӢЁ мҶ”лЈЁм…ҳ м ңн’Ҳмқ„ нҷ•ліҙн•ҳкІҢ лҗ м „л§қ.

|

|

|

|

<мһҗлЈҢм ңкіө:лҢҖмӢ мҰқк¶Ң>

л°•лі‘мҡ° кё°мһҗ bwpark0918@pharmstock.co.kr