▶해외 헬스케어 업체 3분기 실적, 바이오 > 제약 > 의료기기

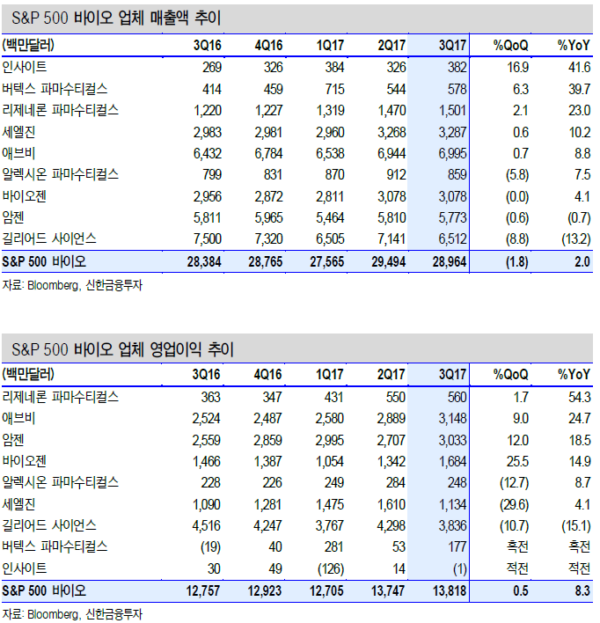

▶ S&P 500 바이오 업체, 희귀의약품 선전으로 3분기 영업이익 8.3% 증가

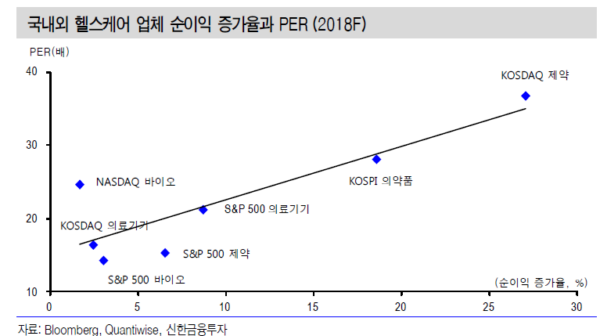

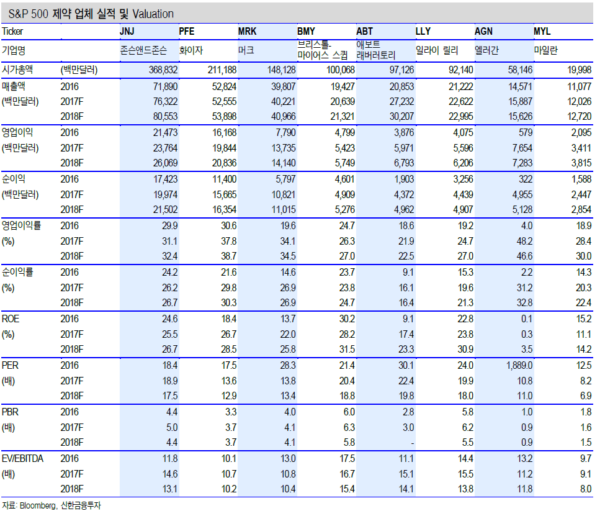

▶ S&P 500 제약 업종의 높은 투자 매력도

S&P 500 바이오 업체 3분기 실적 양호

주요 해외 헬스케어 기업의 3분기 실적이 마무리됐다. S&P 500 바이오 3분기 매출액과 영업이익은 전년 동기 대비 각각 2.0%, 8.3% 증가하며 가장 좋았다. 길리어드 사이언스의 부진에도 애브비 및 희귀의약품 업체들의 실적 호조가 매출을 견인했다.

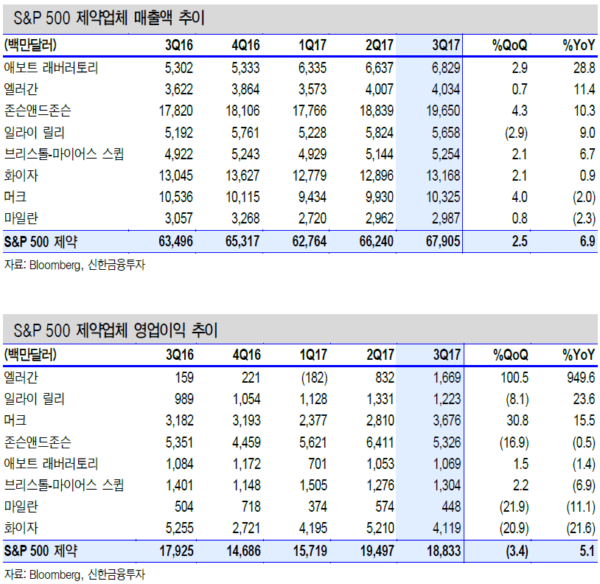

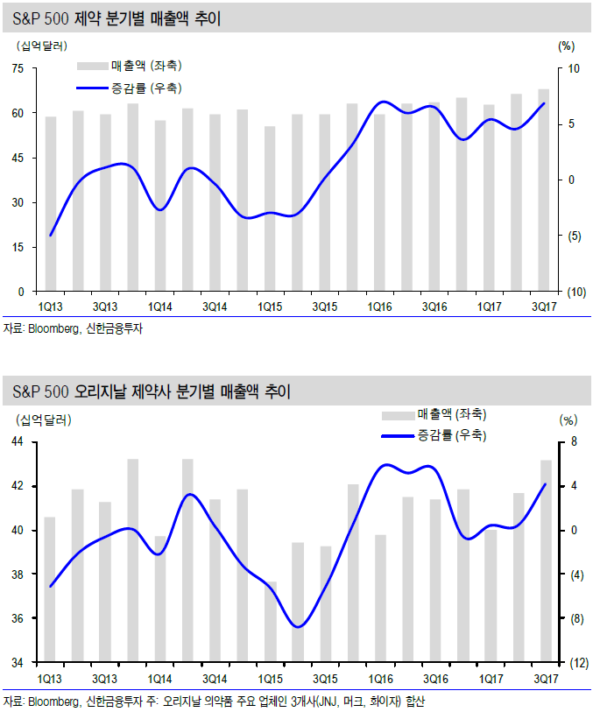

S&P 500 제약 업체의 실적도 견조했다. 3분기 합산 매출액은 679억달러(+6.9% 이하 YoY), 영업이익은 188억달러(+5.1%)를 기록했다. 인수 합병 및 신약 출시로 오리지날 의약품의 부진을 상쇄했다. S&P 500 의료기기도 양호했다. 3분기 합산 매출액은 365억달러(+6.6%), 영업이익 71억달러(+4.3%)를 기록했다.

S&P 500 제약 업종과 KOSDAQ 의료기기 Valuation 매력 부각

S&P 500 바이오의 18년 PER(주가수익비율)는 14.2배로 상대적으로 저평가 되어있다. S&P 500 제약 18년 PER은 15.3배로 Valuation이 낮고, 순이익 증가율도 높아(+6.5%) 투자 매력도가 높다. 국내는 KOSPI 의약품 업종이 성장성(18F 순이익 증가율 18.6%), Valuation(18F PER 28.0배)에서 상대적으로 매력적이다.

|

S&P 500 제약, 뚜렷한 인수 합병 효과

S&P 500 제약 8개 업체 3분기 합산 매출액은 679억달러(+6.9%, 이하 YoY)로 9개 분기 연속 성장했다. 영업이익도 188억달러(+5.1%)로 양호했다. 다수의 인수 합병으로 오리지날 부진을 상쇄하며 성장이 지속되고 있다.

엘러간은 3분기 매출액 40억달러(+11.4%)로 견조했다. 기존 주력 제품 보톡스(+12.3%), 필러(+20.0%)은 꾸준한 성장을 지속 중이다. 신제품 Alloderm1)(1Q17 출시), Coolsculpting2)(2Q17)도 각각 0.9억달러, 0.6억달러를 기록하며 출시 후 짧은 기간에도 성장이 돋보였다.

매출 규모가 가장 큰 존슨앤존슨은 매출액 197억달러(+10.3%)로 7개 분기 연속 증가했다. 주력 제품 Stelara3)(+38%) Imbruica4)(+47%), Xarelto5)(+20%)의 성장 지속으로 제약 사업부분은 97억달러(+15.4%)를 기록하며 12개 분기 만에 두자릿 수의 성장률을 달성했다. 2분기 스위스 생명공학 기업 악텔리온 인수(300억달러)효과도 고무적이다. 악텔리온의 폐동맥 치료제 Opsumit, Tracleer, Uptravi 등은 3분기 각각 2.6억달러, 2.1억달러, 1.2억달러의 견조한 매출을 기록하였으며 향후 연간 10억달러의 수익이 전망된다.

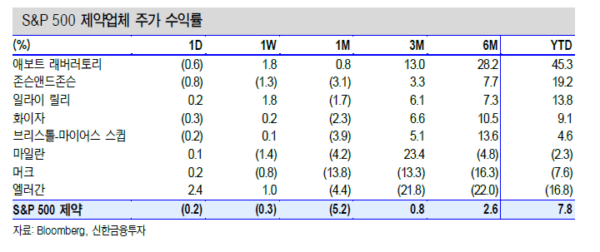

화이자 3분기 매출액은 132억달러(+0.9%)로 4개 분기만에 부진에서 벗어났다. 주력 품목 Ibrance6)(+59.6%), Xeljanz7)(+48.4%)의 성장 및 Xtandi8)(1.5억달러)와 Remicade9) 바이오시밀러10)(+119.6%)등의 도입 전략이 부진을 상쇄했다. 일라이 릴리는 3분기 매출액 57억달러(+9.0%) 영업이익 12억달러(+23.6%)로 견조한 실적을 기록했다. Trulicity 등 신제품들의 성장으로 제약 사업부가 10% 성장하며 매출 성장을 견인했다.

|

|

|

|

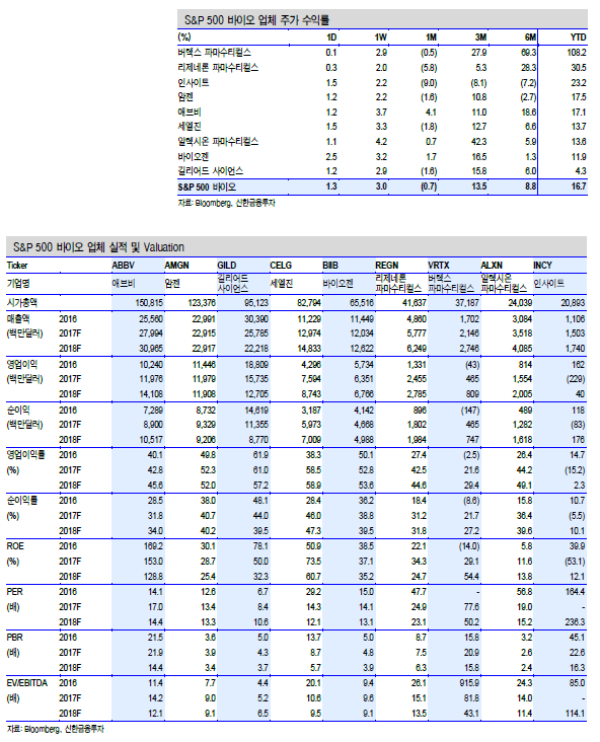

S&P 500 바이오 3분기 영업이익 8.3% 증가

S&P 500 바이오 7개 업체 합산 3분기 매출액은 290억달러(+2.0%, 이하 YoY)를 기록했다. 영업이익은 138억달러(+8.3%)로 가장 양호했다. 매출 규모가 큰 길리어드 사이언스는 부진했지만 애브비 및 희귀의약품 업체들의 실적 호조가 성장을 견인했다.

매출 규모 1, 2위를 다투는 애브비와 길리어드 사이언스의 명암은 엇갈렸다. 애브비 3분기 매출액은 70억달러(+8.8%)을 기록했다. 영업이익도 31억달러(+24.7%)로 양호했다. 블록버스터 류마티스 관절염 치료제 Humira가 47억달러(+15.8%)로 여전히 실적 호조를 보이는 가운데 항암제 Imbruvica(+37.3%), 소화효소제 Creon(14.8%), 기도감염증 치료제 Synagis(21.0%)등이 두자릿수 성장률을 기록했다.

Humria 바이오시밀러 관련 암젠과의 소송이 긍정적으로 매듭지으면서 향후 전망도 밝아졌다. Humira는 20년까지 약 210억달러의 연간 매출이 기대된다. 연구 개발도 활발하다. 백혈병 환자 대상으로한 Venetoclax 3상 연구 결과가 오늘 12월 미국 혈액학회에서 발표될 예정이다. 9월 발표된 Upadacitinib의 우수한 임상 결과도 고무적이다.

반면 길리어드는 65억달러(-13.2%)를 기록하며 부진했다. 3분기 HCV 치료제 매출액은 22억달러(-33.9%)를 기록했다. HCV는 부진했지만 2세대 HIV 치료제의 성장이 이를 일부 상쇄했다. 15년 Genvoya를 시작으로 2세대 HIV 치료제(Odefsey, Descovy, 16년)가 차례로 승인을 받고 있다. 3분기 합산 매출액은 16억달러(+144.6%)로 고속 성장 중이다. 8월 카이트 파마 인수(119억달러)로 도입된 CAR-T 치료제 Yescarta의 지난 10월 FDA 승인으로 향후 전망이 기대된다.

|

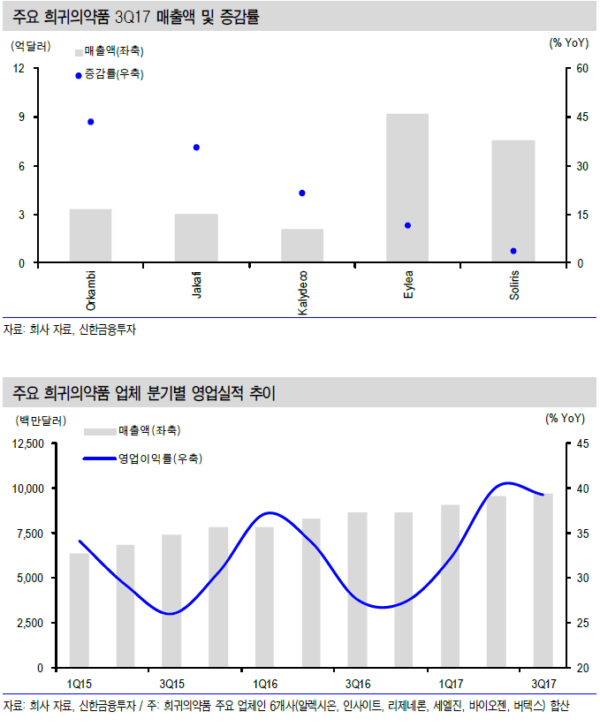

블록버스터 희귀의약품 선전으로 S&P 500 바이오 성장 견인

매출 증가율 상위 4개 업체 모두 1-2개의 블록버스터 희귀의약품이 전체 매출을 견인하고 있다. 인사이트는 3.8억달러(+41.6%)의 매출액을 기록하며 가장 높은 증가율을 달성했다. 희귀병 다발성 섬유증의 유일한 치료제인 Jakafi가 매출액의 80%를 차지한다. Jakafi는 11년 승인 후 연평균 71.4%씩 고속 성장하며 매출을 견인하고 있다.

3분기에도 3.0억달러(+35.7%)로 성장을 지속 중이며 올해 11억달러의 매출액이 예상된다.

희귀병 낭성섬유증1) 질환 치료제 전문 제약사 버텍스는 기존 Kalydeco에 Orkambi2)(15년 승인)까지 허가받으며 꾸준히 성장 중이다. 3분기 매출액은 5.8억달러(+39.7%)로 매출의 94%를 차지하는 Kalydeco(+21.6%) Orkambi(+43.6%)의 실적 호조가 매출 성장을 견인했다. 매출 증가로 영업이익도 흑자 전환에 성공하였다. 리제네론은 주력 품목 Eylea3)가 9.2억달러(+11.6%)를 기록하며 순항 중이다. 미국외 판권을 보유하고 있는 베이어의 Eylea 매출도 2.1억달러(+19.9%)로 꾸준히 증가 추세다. 사노피 및 베이어와의 콜라보레이션 fee도 5억달러(+43.5%)로 늘어나며 3분기 매출액은 15억달러(+23.0%)까지 증가했다. 알렉시온의 Soliris4)도 8억달러

(+3.7%)로 꾸준히 상승하며 매출을 견인했다.

(1) 낭성섬유증: 유전자에 결함이 생겨 발생하고 주로 폐와 소화기관에 영향을 미치는 질환

(2) Orkambi: 기존 Kayldeco에 새 치료물질을 복합한 낭섬섬유종 신약으로 Kalydeco (30만달러) 대비 낮은 수준의 연간 도매가격(26만달러)으로 더 많은 환자들에게 사용될 전망

(3)Eylea: 연령 관련 황반변성 치료제

(4)Soliris: 희귀병인 발작성 야간 혈색소뇨증 치료제

|

채산성이 높은 희귀의약품이 성장 동력

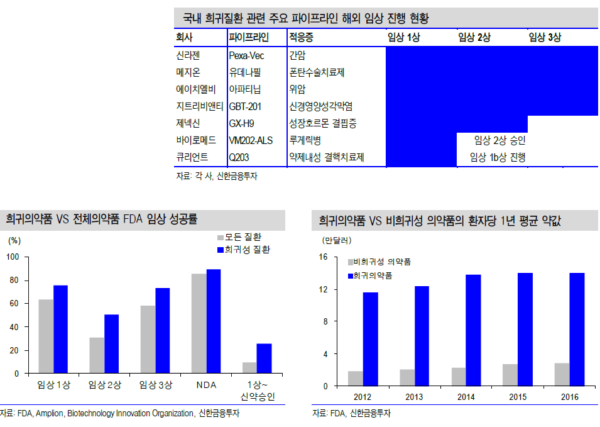

희귀의약품 업체들이 1-2개 약만으로도 성장 견인이 가능한 배경에는 희귀의약품이 1)대체 치료제가 없고 2)고가의 약가 책정이 가능하며 3)각종 정부 혜택으로 R&D투자 대비 채산성이 좋기 때문이다. 희귀의약품은 환자 수가 인구 1,000명당 0.65~1명 규모의 발생빈도를 나타내며 생명에 위협적인 희귀질환을 치료하는 치료제를 말한다. FDA 신약 승인 건수 중 희귀의약품 승인 비중은 2006년 23%에서 24%p 증가했다. 시장 규모는 2015년 1,020억달러에서 연평균 11.8%씩 성장하여 2020년 1,760억달러가 될 전망이다. 전체 의약품 성장률 6.1% 보다 높은 수준이다. 신약 개발의 어려움으로 R&D 투자 대비 채산성은 악화되었다. 희귀의약품은 각 국 정부 지원으로 비희귀성 의약품 대비 1)50% 낮은 임상 진행 비용 2)빠른 의약품 허가 기간(균 2년 감축)으로 임상 성공률이 15.7%p 더 높다. 정부의 약가 지원으로 13.8배 수준의 높은 가격과 7년간의 독점 기간 보장 등의 추가적인 혜택으로 주목받고 있다.

해외 시장 대비 국내 희귀의약품 시장은 규모가 작아 제약사들은 해외 임상 진행을 통해 글로벌 시장 진출 준비가 활발하다. 국내 파이프라인 중 FDA가 희귀의약품으로 지정한 주요 후보 파이프라인은 신라젠의 간암 치료제(Pexa-Vec), 메지온의 폰탄수술 치료제, 에이치엘비의 자회사 LSK바이오파트너스의 아파티닙(위암)이 임상 3상으로 가장 빠른 진행을 보이고 있다. 그 외에도 바이로메드, 제넥신, 큐리언트 등이 있다.

|

|

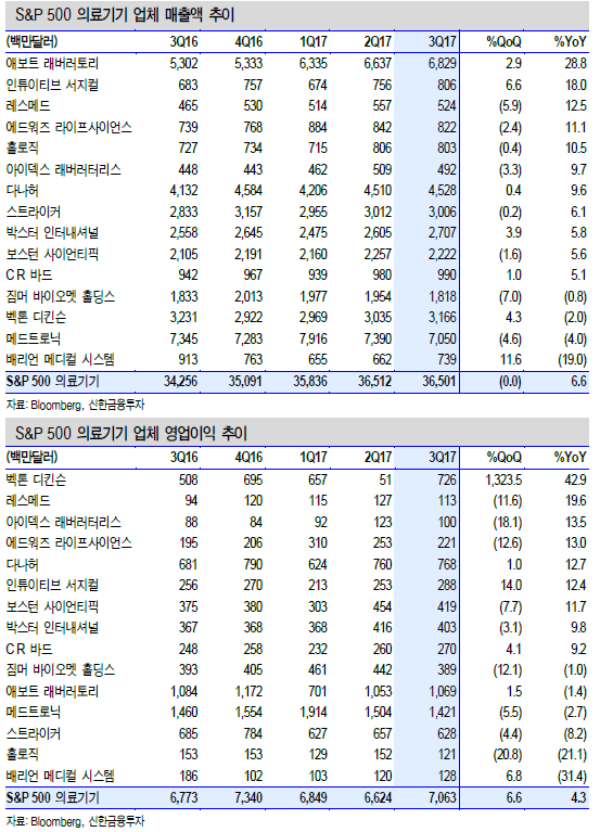

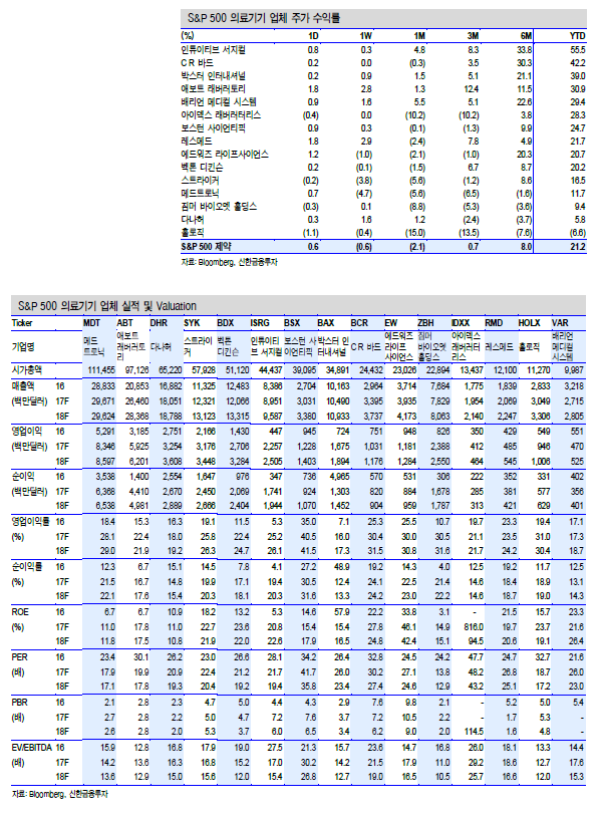

S&P 500 의료기기 업체 견조한 성장 지속

S&P 500 의료기기 업체 15개 업체 합산 매출액은 365억 달러로 전년 동기 대비 6.6% 증가했다. 영업이익은 71억달러(+4.3%, 이하 YoY)를 기록했다.

애보트는 3분기 매출액 68억달러로 가장 높은 성장률(+28.8%)을 달성했다. St Jude Medical의 인수 효과로 의료기기 사업부는 26억달러(+98.2%)까지 성장했다. 영업이익은 인수 비용으로 소폭 하락(-1.4%)했다.

신제품도 지속적으로 개발 중이다. 지난 9월 FDA로부터 혈당 모니터링 시스템인 Free Style Libre를 승인받았다. 매번 손가락을 찌르면서 측정한 기존 방식 대비 작은 센서를 피하에 삽입하여 지속적인 혈당 측정이 가능하다. 매출 규모가 가장 큰 메드트로닉도 올해 6월 FDA에 세계 최초 인공 이자를 승인받았다. 당뇨병 환자들에게 자동적으로 인슐린을 투여하는 장치다. 환자들의 편의성을 높인 기술들의 성장이 기대된다. <자료제공:신한금융투자>

|

|

박병우 기자 bwpark0918@pharmstock.co.kr