4Q22 Preview: 컨센서스 부합, 2022년 잘했다!

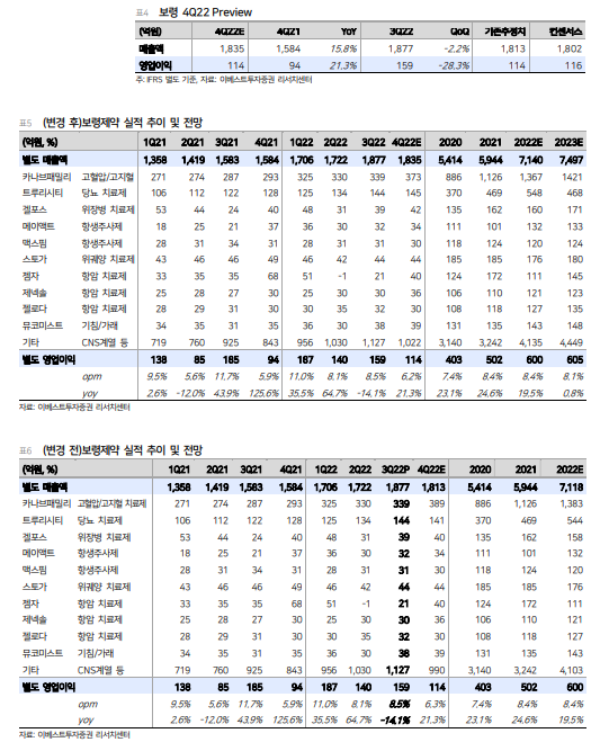

4Q22 실적은 별도 매출액 1,835억원(+15.8% yoy, -2.2% qoq), 영업이익 114 억원(+21.3% yoy, -28.3% qoq)으로 컨센서스에 부합할 것이라 예상한다. 외형 성장이 계속되는 가운데 4Q22 영업이익은 인센티브 등 일회성 비용이 발생하기 때문에 전분기 대비 감소할 것으로 예상되나, 2Q22에 일부 인식된 부분이 있어 감소폭은 전년 대비 줄어들 것이다. 그럼에도 다소 실망스러운 영업이익의 이유는 1)인센티브 20~30억원 추가, 2)연말 폐기 물량 증가, 3)환율로 인한 원재료비 상승 때문이다. 4Q22의 실적보다도 '엑시엄 스페이스'에 약 700억원의 대규모 투자 를 진행한 것은 현금을 본업과 무관하게 투자함에 따른 우려는 있으나 본업의 성장세와 실적에는 타격이 없다고 판단한다.

실적 성장으로 현금 이상 無, 딱히 리스크는 없다

2022년 고성장에 이어 2023년에도 10~15%의 성장을 지속할 것이라고 예상하며 2023년 카나브 단일제의 특허만료는 복합제의 성장으로 상쇄될 것이다. 3Q22 기준 단일제의 카나브 패밀리 비중은 36% 정도로 복합제의 비중이 매년 커지고 있으며 만성질환의 특성상 오리지널 선호도가 높다는 점에 주목해야 한다. 2026 년 매출액 1조원에 OPM 20%는 여전히 도달이 가능한 목표로 보이고 LBA를 통한 자사제품 수익성 강화는 뚜렷하게 나타나고 있다. 본업 매출만으로도 추가 LBA 의약품 확보는 가능할 것으로 보이고, 바이오시밀러/뇌질환 마케팅에 대한 결실이 2023년부터 나타날 수 있을 것이다. 엑시엄 스페이스에 투자한 금액은 오픈이노베이션의 목적으로, 필요에 따른 엑싯이 가능하며 시리즈C에 투자한 것이기 때문에 우주관련 사업을 영위하는 다른 기업 대비 리스크는 적다.

투자의견 Buy, 목표주가 14,000원으로 하향

트루리시티가 미국 내에서 쇼티지임을 감안하여 국내 공급이 다소 지연될 수 있다 는 점, LBA 3가지 품목의 감가상각비 150~200억원이 반영된다는 점, 그리고 항 암/뇌질환 분야의 지속적인 마케팅은 2023년이 다소 더딘 성장세를 보여줄 수 밖에 없는 이유다. 또한, 엑시엄 스페이스에 대규모 투자를 진행한 것은 현금의 감소 와 투자자의 우려 증대로 이어지고 있고, 자회사(바이젠셀)와 자체 파이프라인의 임상 지연으로 비영업가치를 322억원으로 하향, EV/EBITDA를 10배로 조정하며 목표주가를 14,000원으로 하향한다.

|

<자료제공:이베스트투자증권>

박병우 기자 bwpark0918@pharmstock.co.kr