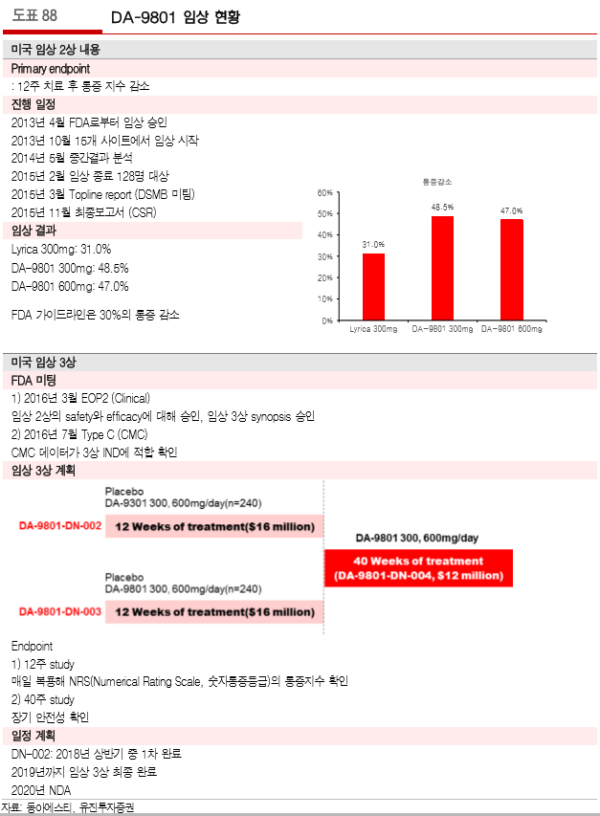

■ DA-9801의 가능성을 보다

- 동사는 샌프란시스코의 바이오텍 쇼케이스에 참가해 천연물 신약인 당뇨병성 신경병증 치료제 DA-9801에 대해 자세히 소개하였음. 2016년 2상을 마쳤고 2017년 1분기 미국 3상을 시작할 예정임. 2018년 중 파트너링 또는 L/O을 할 계획이라고 밝혀 3상이 마무리되는 단계에서 파트너링을 할 것으로 예상됨. 천연물 의약품이 가지고 있는 우려점 요인도 반영되었기 때문으로 보여짐

- DA-9801은 증상 완화뿐 아니라 nerve generation도 되기 때문에 의미있을 것으로 예상되며, 발표에서 제시한 2상 데이터 대로 3상에서 보여진다면 치료제가 없는 시장 내에서는 매출액을 기록할 것으로 보여짐

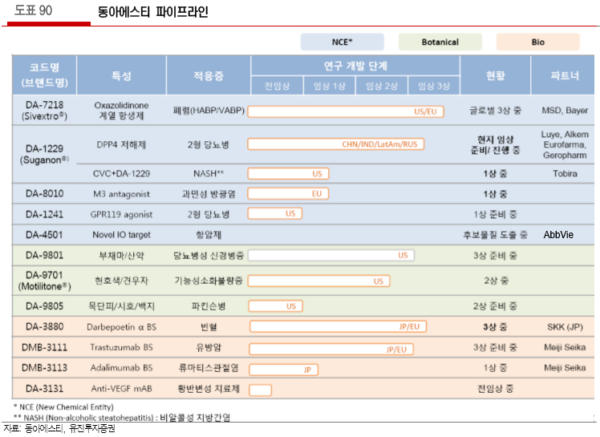

■ L/O한 면역항암제, 시장이 찾고 있는 next PD-L1이라는 데 큰 의미

- 그 외에 동사는 12월 말에 애브비에 면역항암제 후보물질을 매우 높은 금액인 계약금 240억원에 L/O 했는데, 이번 컨퍼런스에서 업체들의 주요 관심사와 일치함. 면역항암제는 PD-L1의 다양한 임상적 확장성과, Next PD-L1를 찾는 것이 골자이기에 동사의 이번 딜은 큰 의미가 있음. 특히 동사 파이프라인을 L/I한 Abbvie는 최근 적극적으로 항암제 개발을 진행하고 있음

■ 국내 ETC 사업 성장성을 이끌 국내 영업 전략 마련이 과제

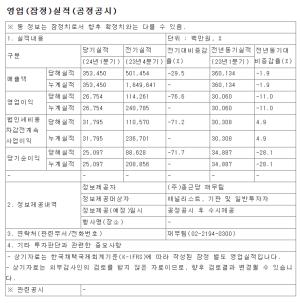

- 2016년 스티렌의 두 번째 약가 인하에 따른 매출액 감소와 차세대 매출 성장 제품 부재로 2016년은 최악의 실적을 기록하였음. 동사의 파이프라인은 임상 비용 부담이 큰 분야는 아니지만 2017년에도 5개 이상의 글로벌 임상을 동시에 진행할 예정이기 때문에, 지속적인 cash 창출 및 ETC 사업에서의 경쟁력을 확 보하기 위한 전략 마련은 풀어야 할 숙제임

- 2017년은 R&D 관점에서는 가시화될 파이프라인이 많아 연중 동사에 대한 관 심 확대 필요하며 긍정적인 관점 유지. 투자의견 BUY를 유지하며 현 주가에서 는 BUY&HOLD 전략 유효함.

|

|

조병욱 기자 bucho85@pharmstock.co.kr