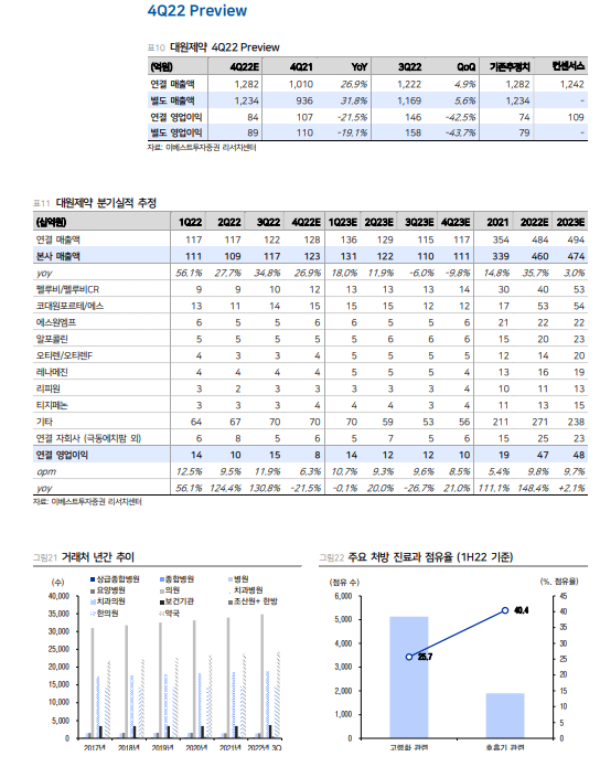

4Q22 Preview: 일회성 비용 증가로 영업이익 컨센서스 하회

4Q22 실적은 연결 매출액 1,282억원(+26.9% YoY, +4.9% QoQ), 영업이익 84 억원(-21.5% YoY, -42.5% QoQ)으로 컨센서스를 하회할 것이라 전망한다. 매출액은 콜대원 및 호흡기계 전문의약품, 건강기능식품의 성장으로 견조한 성장세를 유지할 것이나 1)영업사원 인센티브 증가, 2)고위급 임원 5명 이상 퇴사로 인한 퇴직금 지급, 3)콜대원과 뉴베인 마케팅 계약에 따른 일회성 비용 증가로 영업이익은 감소할 전망이다. 12월 중순 이후 트윈데믹이 심각해지면서 독감 및 코로나19 재확진 환자가 증가함에 따라 1Q23에는 기저효과로 매출액과 영업이익 고성장이 기대되기 때문에 4Q22 실적은 일시적인 현상이라 판단한다.

중국과 대만에 콜대원이 나가신다

대원제약의 대표 호흡기계 의약품인 콜대원/코대원포르테와 지사제 포타겔은 대만 /중국 의약품 등록을 진행 중에 있다. 2년 동안 중국은 자국 제약사와 중국 생산/ 개발 의약품 공급을 우선시 했었기때문에 국내 제약사들의 중국 출시가 힘들었다. 그러나 최근 트윈데믹이 심각해지고 코로나19 신종변이 XBB1.5의 등장으로 설사가 유발되고 있다는 보고가 계속되어 감기약과 지사제 한국 직접 구매 사재기와 중국 등록가능성이 대두되고 있다는 점에 주목해야 한다. 짜먹는 제형에 대한 선호 도가 높고, 유통이 편리하다는 점에서 콜대원과 포타겔의 중국 등록과 판매가 1H23안에 판결날 수 있을 것이라고 예상한다.

투자의견 Buy, 목표주가 23,000 원 유지

우리나라를 대표하는 호흡기계 제약사로써 중국의 트윈데믹 수혜를 받을 확률이 높은 기업이라고 예상한다. 국내와 중국 모두 마스크 해제와 계속되는 변이로 인해 호흡기계 질환이 단기간 내에 없어지기는 힘들 것이다. 중국 등록과 판매에 따라 매출 성장도 기대되지만 수출이 증가하게 되면 기존 짜먹는 제형 제품들 (포타겔, 뉴베인 등)까지 미래 유통망이 확보되는 것이기 때문에 기업 가치가 증대 될 것이다. 2022년은 매 분기 서프라이즈를 기록하여 +35% yoy를, 1H23까지는 트윈데믹으로 인해 성장세가 계속될 수 있을 것이라고 예상하므로 투자의견 Buy 와 목표주가 23,000원을 유지한다.

|

<자료제공:이베스트투자증권>

김사랑 기자 kimsarang0420