바이오시밀러 개발 및 허가현황

- Humira: 애브비는 암젠에 Humira 지적재산권 비 독점적 사용권을 인정. 암젠의 Humira 바이오시밀러 Amgevita 미국 2023년, 유럽 2018년 10월 출시 가능. 미국 FDA 암젠의 Amgevita 2016년 9월, 베링거인겔하임 Cyltezo 2017년 8월 승인. 유럽 EMA 암젠 Amgevita 2017년 3월, 삼성바이오에피스 Imraldi 8월 승인. 베링거인겔하임 Cyltezo 9월 허가권고, 쿄와기린바이오로직스 FKB327 5월 승인신청.

- Herceptin: 로슈는 바이오콘/밀란에 Herceptin 지적자산권 비독점적 사용권을 인정. 바이오콘/밀란 생산시설 문제로 유럽 승인신청 철회. 셀트리온 Herzuma, 암젠 ABP980 2017년 7월 미국 BLA 신청. 삼성바이오에피스 Ontruzant 2017년 9월 EMA 승인권고. 셀트리온 Herzuma 승인권고 절치인 ‘Day 120 List of Question’ 돌입. 암젠 ABP980 2017년 3월 유럽 EMA 승인신청

- Rituxan/Mabthera: 셀트리온 Truxima 2017년 2월 유럽 EMA 승인. 2017년 6월 미국 BLA 신청. 산도즈 Rixathon 2017년 6월 유럽 EMA 승인. 2017년 9월 미국 BLA 신청. 미국특허 2018년 12월 만료 예정. 셀트리온 2016년부터 특허무효화 소송 진행 중. 미국판매 문제 없을 것으로 전망.

Top Picks: 셀트리온, 셀트리온헬스케어

- 셀트리온(068270): 투자의견 Buy 유지. 목표주가 210,000원으로 상향. 지난 9월 29일 임시주총에서 코스피 이전상장 결정. KOSPI 200 등의 지수편입효과 기대. 램시마 유럽 침투율 40% 상회. 화이자 J&J에 레미케이드 독점금지법 위반 소송 제기. 긍정적 결과 도출 시 미국시장 점유율 점진적 확대 기대. 트룩시마 9월 이후 유럽전역 판매로 시장침투율 증가전망, 2017년 2월 미국 BLA 신청, 2018년 상반기 승인예상. 허쥬마 유럽 EMA 승인권고 절차인 ‘Day 120 of Question’ 돌입, 2017년 7월 미국 BLA 신청.

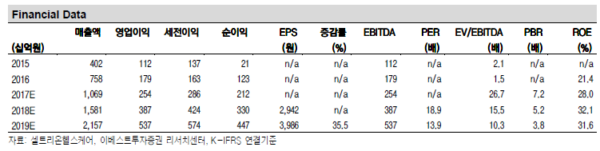

- 셀트리온헬스케어(091990): 투자의견 Buy, 목표주가 80,000원 제시하며 커버리지 개시. 2019년도까지 연평균 매출액 성장률 42.1% 예상. 2017년 매출액 1조 686억원 (+41.0% YoY) 추정. 글로벌 램시마 성장 및 트룩시마 매출증가 기인. 향후 판매승인으로 발생하게 될 트룩시마 미국매출, 허쥬마 유럽 및 미국 매출, 램시마 SC제형 매출이 동사 매출의 고속성장 견인 예상. 3Q17 실적 매출액 1,830억원, 영업이익 438억원, 순이익 295억원 추정. 유럽 램시마 점유율 확대 및 트룩시마 매출 증가 기인. 미국향 추가 발주 및 유럽향 텐더물량으로 4Q17 호실적 전망.

Part I 바이오시밀러 개발 및 허가현황

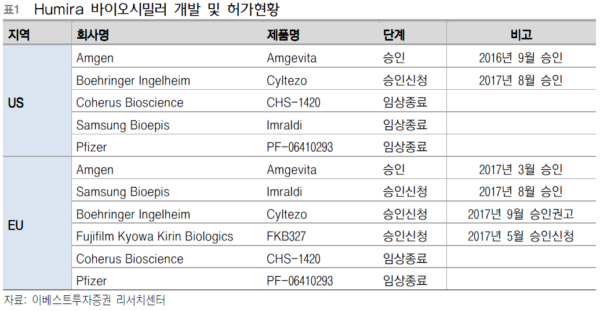

Humira Biosimilar – 미국, 유럽 2개품목 승인

애브비의 Humira(성분명: Adalimumab)는 바이오의약품 중 가장 큰 매출을 기록(2016년 매출액 16,078m$)하고 있는 만큼 바이오시밀러 개발 경쟁이 가장 치열한 품목이다. 미국에서는 암젠의 Amgevita가 2016년 9월에 승인을 획득하였으며 베링거인겔하임의Cyltezo는 2017년 8월에 허가를 취득하였다. 유럽에서는 암젠의 Amgevita가 2017년 3월, 삼성바이오에피스의 Imraldi 가 8월에 승인을 받았으며 베링거인겔하임의 Cyltezo는 9월에 허가권고 의견을 획득하였다. 쿄와기린바이오로직스의 FKB327은 올해 5월에 EMA에 품목허가를 신청하였다.

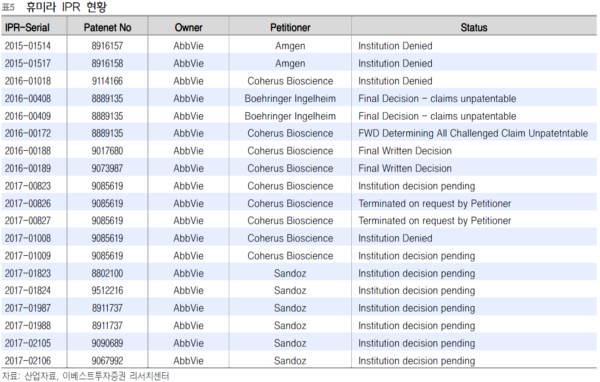

Humira는 특허문제로 현재 미국과 유럽에서 판매가 불가하다. 미국특허는 2016년 12월에 만료되었지만 특허기간을 2023년 1월로 연장하였고 유럽특허 만료는 2018년 10월로 예정되어 있었으나 2022년까지 연장을 해놓은 상태이다. 이에 애브비와 바이오시밀러 개발업체는 지적재산권(IPR: Intellectual Property Rights) 소송을 진행 중이며 지난 9월 28일 애브비는 Humira의 지적재산권 비 독점적 사용권을 암젠에 인정해 주기로 합의하였다. 이로써 암젠의 Amgevita는 미국시장에 2023년, 유럽시장에 2018년 10월에 출시가 가능해 졌으며 판매에 따른 로열티를 애브비에 지급하여야 한다.

|

Herceptin Biosimilar – 삼성바이오에피스 vs 셀트리온 vs 암젠

Herceptin(성분명: Trastuzumab)의 바이오시밀러는 삼성바이오에피스와 셀트리온 그리고 암젠의 경쟁이 치열하다. 퍼스트무버로 자리매김 하던 바이오콘/밀란의 MYL-1401이 생산시설 문제로 유럽에서는 승인지연 의견을 받아 승인신청을 철회하였고 미국에서는 허가신청 검토문제로 최종허가가 3개월 지연되어 승인이 불투명해진 상태가 되었다.

삼성바이오에피스의 Ontruzant는 유럽에서 가장 앞서고 있다. Ontruzant는 지난 9월 유럽의약품청의 승인권고 의견을 획득하였으며 연말까지 승인을 획득할 것으로 예상한다. 셀트리온의 Herzuma는 미국에서 지난 7월에 승인을 신청하여 내년 상반기 최종 허가를 목표로 하고 있으며 9월에는 유럽의약품청의 승인권고 절차인 ‘Day 120 List of Questions’ 에 돌입하여 내년 초까지는 판매가 가능할 것으로 전망한다. 암젠의 ABP980은 유럽에 올해 3월 승인신청을 완료하였으며 7월에는 미국 FDA에 승인을 신청하였다.

Herceptin의 미국특허는 2019년 6월에 만료가 예정되어 있으며 바이오시밀러 업체의 특허무효화 소송이 진행 중이다. 로슈는 올해 3월 바이오콘/밀란에 지적재산권 비 독점적 사용권을 인정해 주기로 합의하였으며 바이오콘/밀란은 MYL-1401의 승인에 따라 시판이 가능해지고 판매에 따른 로열티를 로슈에 지급하여야 한다. 셀트리온은 올해 2월 Herceptin의 6개 특허에 대한 무효화 소송을 제기하였다. Herceptin의 유럽특허는 2014년 7월에 만료되었다.

|

Rixuxan/Mabthera Biosimilar – 셀트리온 vs 산도즈

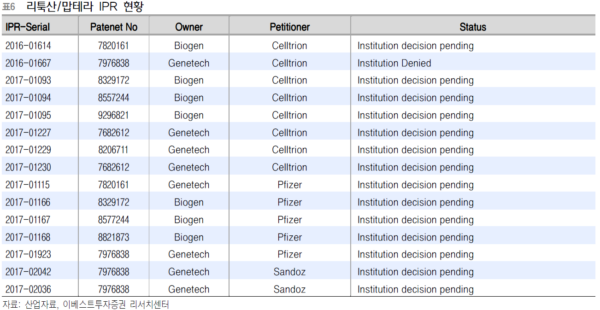

Rituxan/Mabthera(성분명: Rituximab)의 바이오시밀러는 셀트리온과 산도즈가 경쟁하고 있다. 퍼스트무버인 셀트리온의 Truxima는 유럽에서 올해 2월에 승인을 획득하였고 미국에서는 6월에 승인을 신청하였다. 산도즈의 Rixathon은 유럽에서 올해 6월 승인을 획득하였고 미국에서 9월에 승인을 신청하였다. 화이자의 PF-05280586, 암젠의 ABP710는 임상 3상을 진행 중이며 삼성바이오에피스의 SAIT-101은 올해 임상 1상에 돌입하였다.

유럽특허는 2013년 11월에 만료되었으며 셀트리온의 Truxima(Blitzima, Tuxella, Ritemvia)는 허가를 획득하여 판매 중이다. 미국특허는 2018년 12월에 만료예정이다. 셀트리온은 Truxima의 미국시장 진출을 위해 2016년에 특허무효화 소송을 진행하였으며 Rituxan/Mabthera 특허를 무력화 하는데 성공하여 미국시장 진출에 큰 어려움이 없을 것으로 예상한다.

|

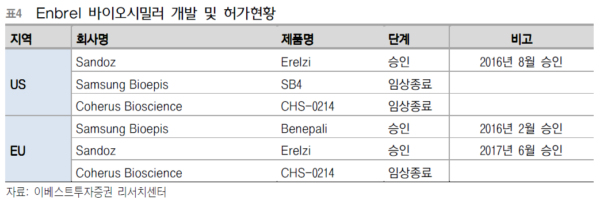

Enbrel Biosimilar – 삼성바이오에피스 vs 산도즈

Enbrel(성분명: Etanercept)의 바이오시밀러는 현재 특허가 만료된 유럽시장에서 판매되고 있으며 미국은 2028년까지 특허가 연장되어 승인을 받더라도 판매가 불가한 상황이다. 미국에서 허가를 획득한 바이오시밀러로 제품은 산도즈의 Erelzi가 있다.

유럽시장에서는 2016년 2월에 판매를 시작한 퍼스트무버 제품인 삼성바이오에피스의 Benepali가 판매되고 있으며 올해 6월에 승인 받은 산도즈의 Erelzi가 경쟁에 가세했다. Coherus Bioscience의 CHS-2014는 임상을 종료하고 허가신청을 준비하고 있다. Benepali는 유럽에서 바이오젠이 판매하고 있으며 2016년 101m$, 2017년 2분기 누적 154m$ 매출을 기록하고 있다. <자료제공:이베스트증권>

|

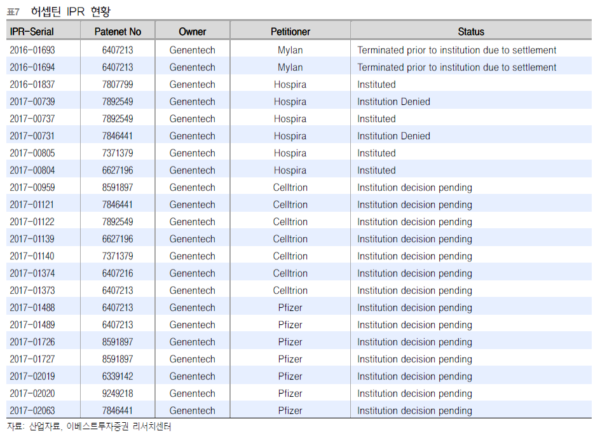

Part Ⅱ IPR(Intellectual Property Right) 현황

|

|

|

셀트리온-코스피 이전상장 결정

코스피 이전상장 결정

셀트리온은 9월 29일 임시주총을 통하여 코스피 이전상장을 결정하였다. 주총에는 의결권을 보유한 주주 51.4%가 출석하였으며 의결권 발행 총수의 44.7%의 주주가 코스피 이전에 동의하였다. 코스피 이전상장 시기는 내년 2월경으로 예상하며 KOSPI 200등의 지수편입 효과가 기대되고 이는 주가에 긍정적 요인으로 작용할 것으로 전망한다.

주주총회에서는 1)셀트리온헬스케어 2017년 매출액 1조원 이상 달성 예상, 2018년 2조원 목표, 2)제 3공장 해외설립, 3)2018년도 램시마 M/S 목표 유럽 60%, 미국 30%, 일본 30%, 4)2018년도 트룩시마 M/S 목표 유럽 50%, 미국 출시 예상, 5)허쥬마 임상 데이터 경쟁력 보유, 6)램시마 SC제형 2019년 출시 목표, 7)휴미라 고농축 제제 최초 바이오시밀러 임상, 8)아바스틴 수율 높여 가격경쟁력 확보, 9)CT-P27 2018년 임상 3상 개시 목표 등의 계획 및 목표가 언급되었다

램시마/트룩시마/허쥬마 업데이트

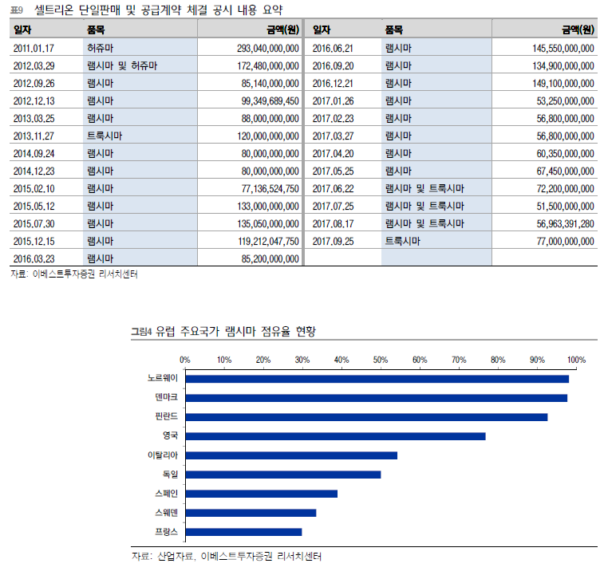

램시마: 유럽시장 침투율은 40% 상회. 독일 사용량 기준 M/S 50% 달성(17년 7월기준) 미국시장 점유율 점진적 확대 기대. 화이자 J&J 레미케이드 독점금지법 위반 소송제기. 긍정적 소송결과 도출 시 바이오시밀러 시장침투 더욱 원활해 질 것으로 판단.

트룩시마: 9월 이후 유럽전역 판매로 시장침투율 빠르게 증가할 것으로 기대. 미국 내년 상반기 허가예상.

허쥬마: 유럽 올해 9월 승인권고 절차인 ‘Day 120 of Question’ 돌입. 내년 초 승인 예상. 미국 올해 7월 BLA 신청. 내년 최종 승인 전망.

투자의견 Buy, 목표주가 210,000원으로 상향, Top-Pick 의견 유지

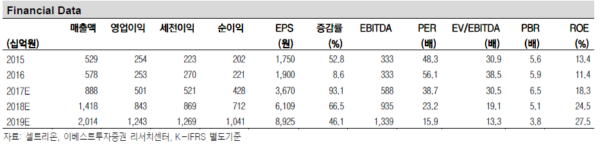

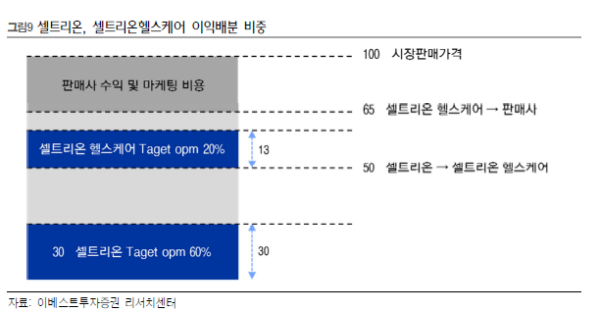

셀트리온에 대해 투자의견 Buy를 유지하고 목표주가 210,000원으로 상향하며 업종 내Top-Pick 의견을 유지한다. 목표주가는 12M FWD EPS 에 Target PER 40배를 적용하여 산출하였다. 향후 성장성을 감안하면 밸류에이션 프리미엄은 타당하다고 판단한다. 셀트리온과 셀트리온헬스케어 이익비중은 약 7:3 수준으로 추정되며 기업가치도 이에 비례할 것으로 예상한다.

|

|

|

|

|

셀트리온헬스케어-또 하나의 확실한 투자처

기업개요

셀트리온헬스케어는 1999년에 설립되었으며 2009년에 셀트리온 헬스케어로 상호를 변경하였다. 사업영역으로는 셀트리온과 공동개발 중인 바이오의약품의 글로벌 마케팅 및 판매를 담당하고 있으며 현재는 시장수요가 높은 바이오시밀러 제품 사업에 집중하고 있다. 주요제품으로는 레미케이드 바이오시밀러인 램시마(인플렉트라), 리툭산/맙테라 바이오시밀러인 트룩시마, 허셉틴 바이오시밀러인 허쥬마를 보유하고 있다. 코스닥 시장에는 올해 7월 28일에 상장되었다.

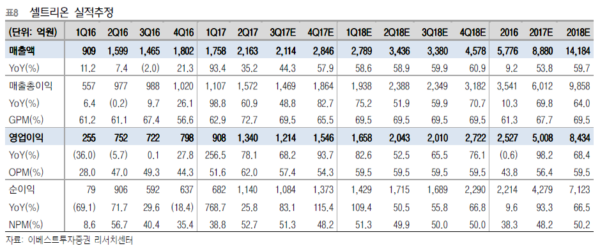

실적추정 – 2019년까지 연평균 매출액 성장률 42.1% 예상

셀트리온헬스케어의 2017년 매출액은 1조 686억원(+41.0% YoY)을 예상하며 향후 2년간 연평균 42.1% 성장을 전망한다. 2017년의 성장은 견조한 램시마 유럽매출, 성장하는 램시마 미국매출, 트룩시마 유럽 신규매출에 기인하며 향후 판매승인으로 발생하게 될 트룩시마 미국매출,허쥬마 유럽 및 미국 매출, 램시마 SC제형 매출이 동사 매출의 고속성장을 견인할 것으로 예상한다.

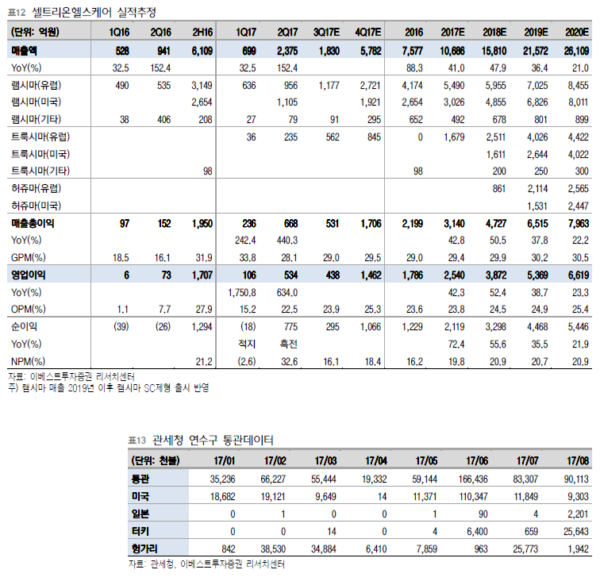

3Q17 실적은 매출액 1,830억원, 영업이익 438억원(OPM 23.9%), 순이익 295억원(NPM 16.1%)를 예상한다. 제품별로는 유럽지역 램시마가 지속적인 점유율 확대로 성장하고 터키지역 F&F 공정이 정상화되면서 트룩시마의 매출이 증가할 것으로 전망한다. 관세청에서 제공하는 통관자료(표 13)를 참고하면 2017년 8월 터키향 바이오의약품 선적이 급격하게 증가한 것을 볼 수 있다. 미국향 램시마 매출은 직전분기에 발생하였기 때문에 이번 분기에는 없을 것으로 예상하였고 4Q17에는 미국향 발주 및 다량의 유럽향 텐더물량에 기인하여 호실적을 기록할 것으로 전망한다.

투자의견 Buy, 목표주가 80,000원, 업종 내 Top-Pick 커버리지 개시

셀트리온헬스케어에 대하여 투자의견 Buy, 목표주가 80,000원, 업종 내 Top-Pick의견을 제시하며 커버리지를 개시한다. 목표주가는 12M FWD EPS 에 셀트리온과 동일한 밸류에이션인 Target PER 40배를 적용하여 산출하였다. 향후 성장성을 감안하면 밸류에이션 프리미엄은 타당하다고 판단한다.

|

|

박병우 기자 bwpark0918@pharmstock.co.kr