● 글로벌 임플란트 1위 기업 Straumann 최근 5년 주가수익률 +416% 달성. 주가 리레이팅 요인은 1) 프리미엄 브랜드를 고집하던 경쟁사들과 달리 밸류 세그먼트 진출 결정, 2) 3D 구강스캐너, CAD/CAM, 투명교정 등 제품 포트폴리오 다변화 성공으로 요약

● 한국 임플란트 산업 중국, 러시아 등 신흥국 시장 고성장 수혜 지속 전망. 실적 가시성 확 대 기반 밸류에이션 리레이팅 기대. 디지털 덴티스트리 분야 R&D 통해 중장기 성장성 확 보 전망

● Top Picks 덴티움, 바텍 추천

WHAT’S THE STORY

글로벌 임플란트 1위 기업 Straumann 최근 5년 주가수익률 +416% 달성: Straumann은 1954년 설립된 스위스 기반의 치과용 임플란트 전문 업체. 2011년부터 Nobel Biocare를 제치고 글로벌 1위 위치 고수. 2013~2016년 매출액, 영업이익 연평균 각각 +10.5%, +25.2% 증 가. 2017년 매출액 10.7억프랑(+16.7% y-y), 영업이익 2.8억프랑(+21.3% y-y) 기록며 고성장 기조 유지 추정. 10월 17일 기준 시가총액 2013년말 대비 +255.7%, 연초 대비 +68.9% 상승한 104.8억달를 기록. 동기간 12M FWD P/E는 18.3배에서 39.9배로 상승. 전략의 변화가 실적 개선 및 밸류에이션 리레이팅을 이끌었다고 판단.

리레이팅의 원동력 ─ 밸류 세그먼트 진출 전략: 2008년 30%에 불과던 임플란트 시장 내 밸류 세그먼트 비중 2016년 45%에 육박. 2000년대 후반부터 밸류 세그먼트의 가파른 성장 목도. 매출 부진에도 불구고 프리미엄 브랜드를 고집던 경쟁사들과 달리 Straumann은 2012년 남미 시장 1위 업체 Neodent를 인수며 밸류 세그먼트 침투 의 지 천명. 2012~2017년 다수의 M&A를 통해 시장 안착에 성공. 한국 업체들은 중국 등 신흥국에서 Straumann과 동반 성장고 있는 것으로 파악. 2017년 상반기 오스템임플 란트, 덴티움, 디오, Straumann의 아시아 매출액 각각 1,485억원(+24.5% y-y), 642억원 (+28.6% y-y), 361억원(+15.6% y-y), 1,068억원(+18.0% y-y) 기록.

리레이팅의 원동력 ─ 사업 포트폴리오 다변화 전략: 2014년 임플란트 시장에서 토탈 솔루 션 제공 업체로 도약 의지 공표. 자체적인 R&D보다는 M&A를 통해 사업 포트폴리오 다변화 성공. 2011~2017년 3D 구강스캐너, CAD/CAM 등 디지털 덴티스트리 관련 업체 10개 인수. 2017년 8월 17일 ClearCorrect 인수며 투명교정 사업 진출 선언 이후 주 가 +17.3% 상승. 투명교정 시장 1위 업체 Align Technology 어닝 서프라이즈 이어지면 서 시가총액 연초 대비 +103.3% 상승. 12M FWD P/E 49.4배에서 거래 중. Straumann 대비 뒤쳐져있으나, 한국 업체들 역시 신성장 동력 확보를 위해 디지털 덴티스트리 분야 R&D 역량 강화 중.

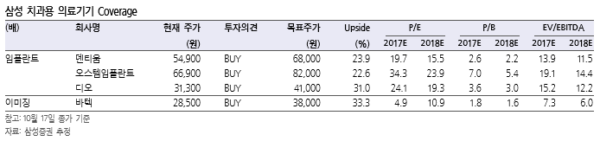

오스템임플란트, 디오 교정 사업 확장 계획 보유. Top Picks 덴티움, 바텍 추천: 실적 모멘텀과 밸류에이션 매력 겸비한 덴티움 추천. 임플 란트 3사 중 가장 높은 수출비중(2017년 65% 추정) 보유. 12M FWD P/E는 16.9배로 오스템임플란트 25.7배, 디오 20.9배 대비 저평가. 2015년 이후 부재했던 신제품 효과 가 예상되는 바텍 추천. 2018년 PaX-i Insight, 3D 구강스캐너, PaX-i 3D Smart(중국) 기 반 실적 모멘텀 강화 기대. 12M FWD P/E 12.7배로 한국 의료기기 섹터에서 가장 매력 적인 밸류에이션 보유.

최근 5년 주가수익률 +416% 달성

Straumann, 그들의 성공 스토리

글로벌 치과용 임플란트 시장 1위 기업 Straumann

60년 전통의 치과용 임플란트 제조 회사 1954년 설립된 Straumann은 스위스 기반의 치과용 임플란트 전문 업체이다. 60년에 이르는 장기 임상 데이터와 R&D 역량을 기반으로 글로벌 임플란트 시장을 이끌어왔다. 1988년 세계 3대 임 플란트 중 나로 불리는 SLA를 출시면서 표면처리기술의 ‘Gold Standard’를 수립였고, 대부 분의 후발주자들은 이 표면처리 방식을 벤치마크고 있다. 2011년 Nobel Biocare를 제치고 글로벌 임플란트 시장 1위 기업에 등극였고, 그 이후 Dentply Sirona, Danaher 등 대형 덴탈 의료기기 회사 들이 시장에 진입였음에도 불구고 선두 위치를 수성고 있다. Straumann은 글로벌 임플란트 시장 상위 5개 업체 중 유일게 일반 소모품이나 기자재를 취급지 않는 순수 임플란트 업체(pure implant player)이다. 이번 리포트를 통해 Straumann의 성공 비결을 알아보고 국내 임플란트 업체 들의 성장 잠재력을 가늠해보고자 한다.

글로벌 임플란트 시장에서 시장점유율 확대 지속

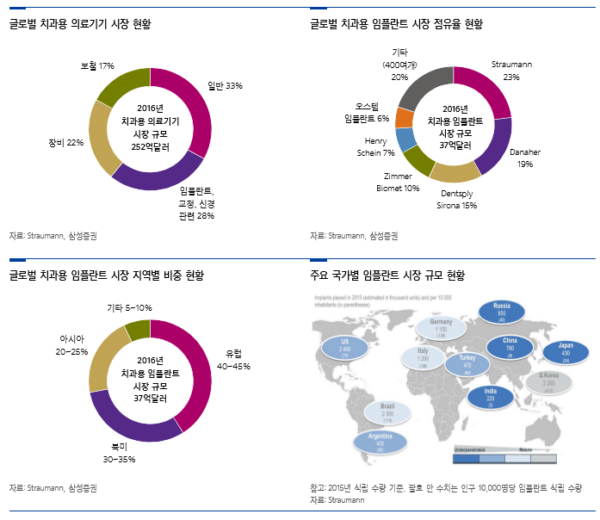

2016년 기준 글로벌 치과용 의료기기 시장 규모는 252억달로 전년 대비 약 2~3% 성장였다. 글로벌 임플란트 시장 규모는 37억달(약 1,800만개)로 집계되어 가격 락 추세에도 불구고 3~4% 수 준의 연간 성장률을 유지한 것으로 파악한다. 주요 성장 요인은 1) 인구 고령화, 2) 신흥국 소득 상 승, 3) 임플란트 시술 가 치과의사 수 증가, 4) 임플란트 시술비 락, 5) 한국 임플란트 보험 급여 제도 확대, 6) 디지털 솔루션 도입으로 인한 시술 효율성 향상으로 요약된다. 최근 임플란트 산업의 주요 트렌드는 프리미엄 브랜드와 밸류 브랜드간의 품질 차별화 요소가 사라지 면서 밸류 세그먼트의 고성장이 지속되고 있는 것이다. 2008년 전체 시장의 30%에 불과던 밸류 세 그먼트 비중은 2016년 약 45%로 확대되었다. 2016년 Straumann은 글로벌 임플란트 시장 1위 위치를 고수였다. Straumann의 글로벌 시장점유율 은 2012년 18%에서 매년 꾸준히 상승여 2016년 23%를 기록였다. 밸류 세그먼트의 확대 트렌드 속에서 전통적 프리미엄 업체인 Straumann이 보여준 성장세는 가히 인상적이다.

|

|

Straumann의 실적 및 주가 추이

2000~2007년: 선진국 임플란트 수요 확대 기반 가파른 외형 성장

2000~2007년 Straumann의 매출액은 연평균 +20.8% 증가며 폭발적인 성장세를 기록였다. 2007년 매출액, 영업이익, 순이익은 각각 7.14억프랑(+19.1% y-y), 2.01억프랑(+14.5% y-y), 1.76억프랑 (+24.1% y-y)을 달성였다. 전체 매출의 64.3%(2007년 기준)를 차지는 유럽 지역 매출액은 독일, 프랑스, 스페인 등 선진국 임플란트 시술 수요 확대에 힘입어 2006년, 2007년 각각 +20.4%, +20.6% 증가였다. 2000년부터 2007년까지 Straumann의 매출총이익률은 80~81%, 영업이익률은 30% 수준에 육박 였다. 이는 2016년 매출총이익률 78.3%, 영업이익률 24.8%를 상회는 수치이다. 2000~2007년 마진이 매우 좋았던 이유는 높은 임플란트 가격 때문이다. 2007년 이전의 임플란트 시장은 밸류 브 랜드 업체들의 영향력이 미미여 Straumann 포함 소수 프리미엄 업체들이 장악고 있었다. 이 시기의 치과의사들은 장기 임상 데이터를 보유고 있고 안전성 검증이 완료된 프리미엄 제품에만 의존 였다. 외형 성장을 바탕으로 2000년초 4.7억달에 불과했던 Straumann의 시가총액은 8년 동안 무려 +823.4% 상승여 2007년말 43.3억 달에 육박였다.

2008~2013년: 글로벌 경기 침체 및 프리미엄 브랜드 수요 둔화 영향 실적 부진

2009년, 2011년, 2012년 역신장을 경험면서 2008년 7.79억프랑을 기록한 Straumann의 매출액은 2013년 6.80억프랑으로 감소였다. 특히, 유럽 지역 매출액의 경우 2008년 5.00억프랑에서 2013년 3.68억프랑으로 급감였다. 일반 의료 시술과 달리 임플란트 시술 수요는 경기 사이클(2008년 미국발 금융위기, 2010~2011년 유럽 재정 위기)에 직접적인 영향을 받는다. 건강보험 적용이 되지 않는 고가 의 시술이고 심미적인 목적이 크기 때문이다. 경기 침체뿐만 아니라 신흥국 중저가 업체들의 시장 점유율 확대도 실적에 악영향을 미쳤다. 밸류 제품의 품질 개선과 신뢰도 상승은 프리미엄 제품의 수요 감소로 이어졌다. 2008년 0.97억프랑을 기록한 아시아 지역 매출액은 2013년 0.98억프랑으 로 정체되었다. 부진한 실적 영향으로 2013년말 Straumann의 시가총액은 2007년말 대비 -30.9% 락한 29.4억달를 기록였다.

2014년~현재: 선진국 경기 회복, 신흥국 밸류 브랜드 수요 확대, 사업 포트폴리오 다변화 기반 매출 고성장

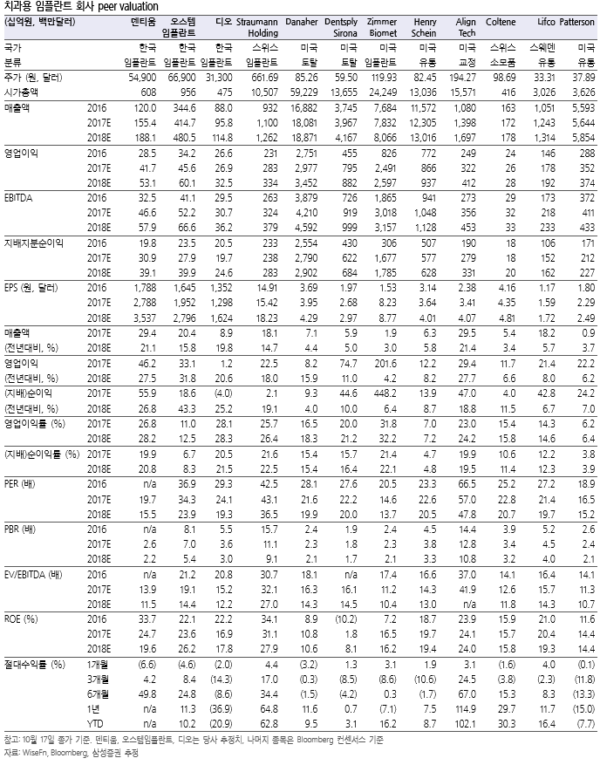

2008~2013년 경기 침체와 밸류 세그먼트의 점유율 확대 영향으로 프리미엄 업체인 Straumann은 큰 위기를 맞았다. 그나 2012년 사업 전략을 대대적으로 수정면서 난국을 타개였다. 2000 년대 후반 프리미엄 브랜드 전략을 고집던 Straumann은 2012년 5월 Neodent 지분 49% 인수(2015년 4월 나머지 51% 인수), 2013년 10월 Medentika 지분 51% 인수 M&A를 통해 밸류 세그먼트로 영역을 확 장는 전략의 변화를 선택였다. 이는 매우 효과적이었다. 신규 확보한 밸류 브랜드의 신흥국 성 장 수혜와 선진국 경기 호조에 따른 임플란트 시술 수요 회복 효과가 맞물리면서 Straumann의 매출액은 2014년부터 지속적으로 증가고 있다. 또한, Straumann은 적극적인 M&A를 통해 CAD/CAM, 구강 스캐너, 골이식재 등 신규 사업 포트폴리오 확보에 성공였다. 2014년 7.10억프랑(+4.5% y-y)을 기록며 역신장 트렌드를 탈피한 Straumann의 매출액은 2015 년, 2016년 각각 7.99억프랑(+12.4% y-y), 9.18억프랑(+14.9% y-y)으로 성장였다. 2015년, 2016 년 영업이익률은 영업 레버리지 효과를 기반으로 각각 21.6%(+0.7%p y-y), 24.8%(+3.2%p y-y)로 상승였다. 2017년에도 Straumann의 실적은 임플란트 시장 확대 수혜를 기반으로 고공성장을 거듭고 있 다. 2017년 상반기 매출액, 영업이익은 각각 5.43억프랑(+17.8% y-y), 1.38억프랑(+20.5% y-y)을 기록며 컨센서스를 대폭 상회였다. 지역별 매출액은 EMEA(유럽, 중동, 아프리카) 2.44억프랑(+13.0% yy), 북미 1.49억프랑(+17.9% y-y), 아시아 0.93억프랑(+23.7% y-y), 라틴아메리카 0.57억프랑 (+31.2% y-y)을 기록였다. Straumann의 상반기 실적을 통해 글로벌 임플란트 시장의 수요 성 장이 견고다는 것이 확인 가다. 특히, 아시아, 남미 등 신흥국 시장의 성장세가 돋보인다. 2017년 10월 17일 기준 Straumann의 시가총액은 2013년말 대비 +255.7%, 연초 대비 +68.9% 상승한 104.8억달를 기록였다. 시장 기대치를 대폭 상회한 2분기 실적을 발표고 투명교정 사업 진 출을 선언한 8월 17일 이후 주가는 +17.3% 상승였다. 2012년 5월 이후 전략적 변화의 대성공이 밸 류에이션 리레이팅으로 이어진 것이다. 동사의 12M FWD P/E는 2013년말 18.3배에서 2017년 10월 17일 기준 39.9배로 상승였다. Straumann은 국내 임플란트 업체 12M FWD P/E 평균 21.2배(오스템임 플란트 25.7배, 덴티움 16.9배, 디오 20.9배) 대비 88.5%의 밸류에이션 프리미엄을 받고 있다.

Straumann의 전략 그리고 한국 임플란트 산업의 성장 가능성

전략의 차이가 성공을 만든다

Straumann 사업 전략

#1: 프리미엄 업체의 자존심을 버리고 밸류 세그먼트로 영역 확장

2000년대 후반부터 밸류 세그먼트의 가파른 성장 목도 글로벌 임플란트 업체들은 프리미엄 세그먼트를 ‘임상 데이터가 확보된 혁신적인 제품과 포괄적 인 서비스를 프리미엄 가격에 제공는 시장’, 밸류 세그먼트를 ‘일반적인 제품을 프리미엄 대비 저렴한 가격에 제공는 시장’이라고 정의한다. 2003년 25%, 2008년 30%에 불과던 임플란트 시장 내 밸류 세그먼트 비중은 2016년 45%에 육박 고 있다. 프리미엄 제품으로 구분되는 글로벌 상위 5개 브랜드(Straumann, Nobel Biocare, Zimmer, Biomet 3i, Dentsply) 합산 시장점유율은 2007년 67%에서 2014년 52%로 락였다. 밸류 브랜드 수요 확대 트렌드가 지속될 것으로 판단는 이유는 프리미엄과 밸류의 경계선이 사라지고 있 기 때문이다. 밸류 제품과 프리미엄 제품의 임상학적 품질 차이는 거의 없다는 것이 다수의 논문 에서 증명되었고, 밸류 브랜드에서 제공는 서비스의 질은 프리미엄 브랜드 수준에 근접한 상 황이다. Zimmer Biomet에 따르면 2017년 밸류 세그먼트는 10~15% 성장할 것으로 추정되는 반면 에 프리미엄 세그먼트는 2~3% 성장에 그칠 전망이다. 아시아, 라틴아메리카 등 향후 고성장이 예상되는 신흥국에서 밸류 세그먼트 비중은 50% 이상이다. 밸류 세그먼트에서 경쟁력을 갖춘 업 체에 주목해야 는 이유이다.

밸류 세그먼트의 고성장을 간과하지 않은 Straumann

2011년 Straumann의 전략 구성 요소는 1) differentiation through innovation and clinical excellence (혁신과 임상학적 우위를 통한 차별화), 2) customer focus (고객 우선), 3) geographic focus (판매 지역 확대), 4) people and operational excellence (인력 투자, 운영의 탁월성)으로 이루어졌다. 구성 요소 1번에서 알 수 있듯이 2011년까지는 프리미엄 브랜드 특화 전략이 핵심이었다. 2012년 5월 남미 지역 최대 밸류 임플란트 업체 Neodent 지분 49%를 2.6억프랑에 인수면서 밸류 세그 먼트 진출의 신호탄을 쏘아 올린 Straumann은 2013년 사업 전략을 대대적으로 수정였다. 기존의 4가 지 전략 구성 요소 위에 상위 개념으로 3가지 전략적 우선순위(strategic priorities)를 설정였다. 전략적 우선순위는 1) to continue building a high-performance culture and organization, 2) to target unexploited growth markets, 3) to address the changed dynamics of our core markets로 요약된다. Straumann은 전략적 우선순위 2번, 3번 달성을 위해 밸류 세그먼트 본격 침투 의지를 천명였다. 이 는 프리미엄 브랜드 업체가 밸류 세그먼트에 진출한 최초 사례로, Straumann이 다른 프리미엄 경 쟁 업체들을 제치고 성공 가도를 달리게 된 결정적 이유라고 판단한다.

전략의 차이가 빚은 결과: Straumann의 성공과 Nobel Biocare의 몰락

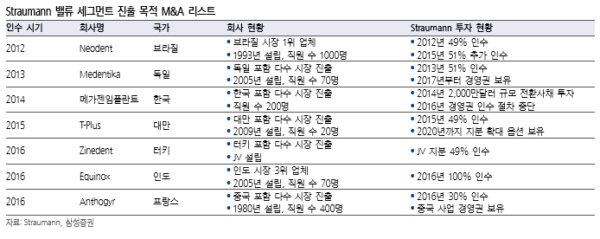

2007년 Nobel Biocare와 Straumann의 글로벌 시장점유율은 각각 24%, 18%로, 상당한 시장 지배력 을 보였다. 세계 3대 임플란트의 두 자리를 차지고 있던 이 스위스 업체들은 수십 년간의 임 상 데이터를 기반으로 프리미엄 브랜드 전략을 추구며 승승장구였다. 그나 2000년대 후반 오스템임플란트, 덴티움, 디오, Neodent, MIS Implants 등 다수의 밸류 업체들이 시장에 자리 잡으 면서 Nobel Biocare, Straumann의 점유율은 락세에 접어들었다. 그 후 서로 다른 전략을 선택한 두 기업은 상반된 길을 걷는다. 2007년 기준 글로벌 1위 임플란트 업체였던 Nobel Biocare는 시장점유율 락에도 불구고 프리 미엄 이미지를 고집였다. 결과적으로 밸류 업체들에 밀려 점유율(2007년 24% → 2014년 17%) 회복에 실패였고, 주가는 2007년 최고점 이후 2014년 9월 미국 Danaher에 인수될 때까지 70% 가까이 락였다. 프리미엄 전략을 추구던 Straumann 역시 2007~2012년 시장점유율 정체를 경험였다. 그나 Straumann은 Nobel Biocare와 달리 점유율 반등을 위해 밸류 세그먼트 진출을 결정였다. 2012년 Neodent 지분 49% 인수를 시작으로 다수의 M&A(독일 Medentika 지분 51% 인수(2013년), 한국 메가젠임플란트 전환사채 인수(2014년), 대만 T-Plus 지분 49% 인수, Neodent 지분 51% 추가 인 수(이상 2015년), 프랑스 Anthogyr 지분 30% 인수, 인도 Equinox 지분 100% 인수, 터키 Zinedent 와 JV 설립(이상 2016년), Medentika 경영권 인수(2017년))를 통해 밸류 세그먼트에 성공적으로 자리잡았다. 기존의 프리미엄 브랜드(Straumann) 이미지 훼손을 방지기 위해 인수한 밸류 업 체들을 별도의 브랜드 그룹(Instradent)으로 가져가는 전략은 매우 효과적이었다. 밸류 세그먼트의 고성장을 기반으로 Straumann의 글로벌 시장점유율은 2012년 18%에서 매년 꾸준히 상승여 2016년 23%를 달성였다. 주가 역시 이 같은 성과에 화답면서 2013년말 대비 무려 +251.2% 상승 (2017년 10월 17일 기준)였다. 동기간 동사의 12M FWD P/E는 18.3배에서 39.9배로 상승였다. 밸 류 세그먼트 진출 전략의 대성공이 밸류에이션 리레이팅으로 이어진 것으로 판단한다.

|

Straumann 밸류 세그먼트 진출의 함의

밸류 세그먼트의 성장은 한국 임플란트 산업의 원동력

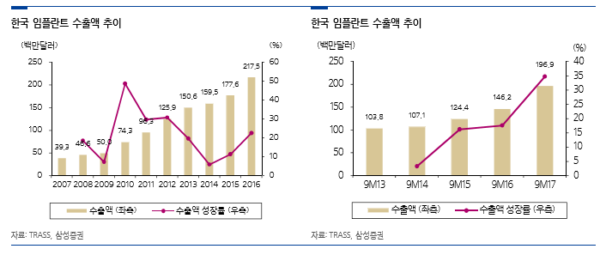

Straumann의 예측대로 중저가 임플란트 제품 수요는 꾸준게 성장고 있다. Zimmer Biomet에 따르면 2015년 17억달를 기록한 밸류 세그먼트는 2017년 21억달 규모로 연평균 12% 성장할 전망이다. 전 세계적으로 400여개의 중저가 임플란트 생산 업체가 있는 것으로 알려져 있는데, 그 중 한국 업체들이 가장 두각을 나타내고 있다. 한국 임플란트는 인지도 높은 미국, 유럽 제품 대비 품질은 비슷나 가격이 50% 수준으로 저렴고, 안전 성이 보장되지 않는 로컬 업체들의 저가 제품 대비 품질이 우월고 가격대는 약간 높은 밸류 브랜드로 인 식되고 있다. 한국 임플란트는 월등한 가성비를 바탕으로 아시아 신흥국 시장에서 성공적으로 자리잡았다. 한국 임플란트 수출액은 2010년 7,432만달에서 2016년 2억1,755만달로 연평균 +19.6% 성장였다. 2017년에도 수출은 가파르게 중가고 있다. 2017년 9월 누적 수출액은 1억9,686만달로 전년동기 대비 +34.7% 성장였다. 2017년 9월 누적 기준 주요 국가별 전년동기 대비 수출 증가율을 살펴 보면 중국(+26.9%) 뿐만 아니라 미국(+7.6%), 시아(+69.0%), 독일(+49.6%), 이란(+17.3%), 아랍 에미리트(+36.6%), 인도(+141.9%), 대만(+17.0%), 베트남(+164.9%) 등 대부분의 국가에서 양호한 성장을 기록한 것을 알 수 있다.

|

한국 제품이 경쟁우위에 있을 수 밖에 없는 이유

한국 임플란트 시장 규모는 약 2,750억원 규모(2016년 기준)로 파악된다. 한국은 수량 기준으로 미국(연 간 240만개 식립), 브라질(230만개)에 이어 전 세계 3위 시장(220만개)이다. 인구 10,000명당 임플란트 식립 개수가 412개로 명실상부 1위 국가(vs 3위 이탈리아 196개)이기 때문이다. 압도적으로 높은 인구당 임플란트 식립율은 한국 의사들이 2000년대 초반부터 수익성 개선을 위해 고가의 비급여 진료인 임플란트 시술로 눈을 돌린 결과라고 볼 수 있다. 한국의 신경치료, 발치 등 일반 진료 수가는 일본, 독일, 미국 대비 44~97% 낮은 수준으로 알려져 있다.

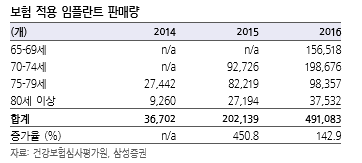

한국 임플란트 시장은 타국가 대비 포화 상태라고 볼 수 있지만 건강보험 확대 효과를 기반으로 꾸준히 성장고 있다. 오스템임플란트, 덴티움 합산 내수 임플란트 매출액(합산 M/S 51%)은 2016년 +16.7% y-y, 2017년 상반기 +10.7% y-y 증가였다. 2017년 한국 임플란트 시장은 전년 대비 +10~12% 성장 가할 전망이다. 2018년 전망도 밝은 상황이다. 내년 7월 임플란트 건강보험 보장성 강화 정책(본인부담률 50% → 30%)이 시행 예정에 있어 2018년에도 내수 시장은 두 자릿 수 성장률을 이어나갈 것으로 판단한다.

2000년대 초반 국산 제품을 찾아보기 어렵던 한국 임플란트 시장은 현재 국내 업체들이 지배 고 있다. 2016년 기준 외산 임플란트 점유율은 3%에 불과고 내수 업체 5개(오스템임플란트 36%, 덴티움 15%, 네오바이오텍 14%, 디오 10%, 메가젠임플란트 6%)가 시장의 81%를 점유며 과점 구도를 형성였다. 경쟁이 치열한 한국 시장에서 살아남은 만큼 오스템임플란트, 덴티움, 디오의 해외 시장 성공 가 성은 높다고 판단한다.

국내 업체들은 전 세계에서 가장 활발게 임플란트를 연구∙시술는 한국 의사들의 니즈를 충족는데 성공였고 그 과정에서 단기간에 대량의 임상 데이터를 축척 였다. 또한, 가성비 경쟁에서 외산 업체들에 승리한 경험도 보유고 있다. Straumann, Nobel Biocare 등 글로벌 프리미엄 업체들은 전 세계에서 세 번째로 큰 한국 시장에서 지배력을 회복 기 위해 노력고 있지만, 가격과 품질 두 마리 토끼를 모두 잡은 한국 업체들에 의해 완전히 밀 려난 형국이다.

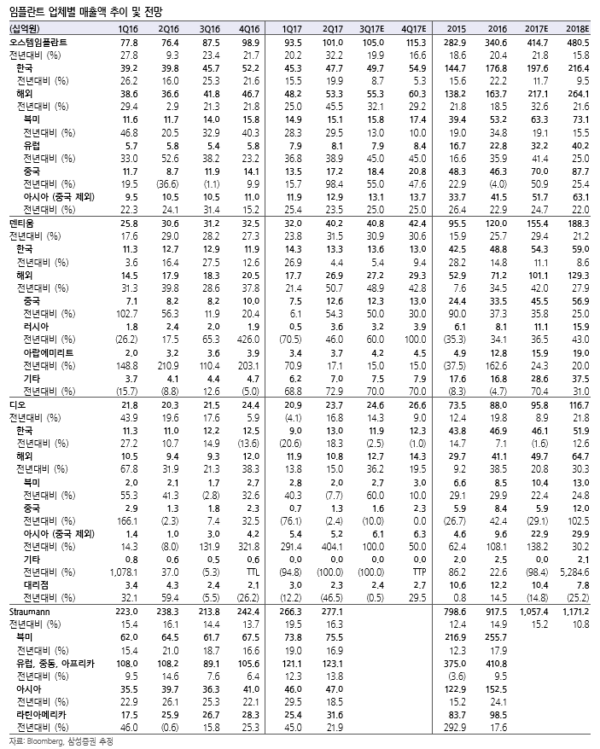

|

신흥국에서 한국 임플란트 고성장 지속 예상 내수 시장에서의 성공을 기반으로 한국 임플란트 업체들은 중국, 이란, 인도, 태국, 베트남 등 아 시아 주요 국가에서 외형 성장을 이어가고 있다. 2017년 상반기 오스템임플란트, 덴티움, 디오, Straumann의 아시아(한국 포함) 매출액은 각각 1,485억원(+24.5% y-y), 642억원(+28.6% y-y), 361 억원(+15.6% y-y), 1,068억원(+18.0% y-y)을 기록였다. 오스템임플란트와 덴티움은 2017년 상 반기 Straumann보다 높은 아시아 매출 성장률을 달성였고, 가격 경쟁력을 기반으로 이 같은 트렌드를 유지할 수 있을 전망이다. 오스템임플란트의 경우 아시아 지역에서만큼은 글로벌 1위 업체 Straumann보다도 더 큰 규모의 매출액을 유지고 있다. 2018년 오스템임플란트, 덴티움, 디오 의 아시아(한국 제외) 매출액은 각각 1,508억원(+23.9% y-y), 1,022억원(+25.5% y-y), 442억원(+38.2% yy)을 기록할 전망이다.

아시아 신흥국에서의 성공은 시아, 우크라이나 등 독립국가연합(Commonwealth of Independent States) 시장 침투로 이어지고 있다. 2017년 1월~9월 한국 임플란트 산업 시아향 수출액은 2,701만달 (+69.0% y-y)로 가파른 성장세를 보이고 있다. 2017년 상반기 오스템임플란트, 덴티움의 시아 매출액은 각각 88억원(+54.4% y-y), 41억원(-3.4% y-y)을 기록였다.

한국 임플란트 중국 시장에서 확고한 위치 고수

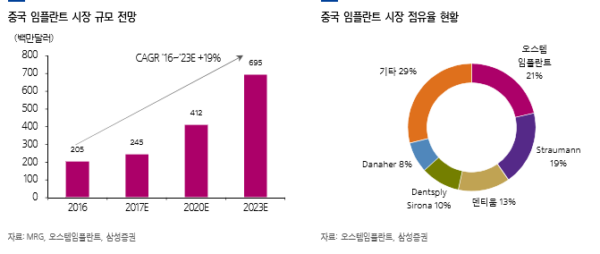

2016년 중국 임플란트 시장 규모는 약 2억4,500만달로 집계되었다. 중국 시장은 식립 수량 기준으로 한국 시장 규모의 35%(2015년 기준)에 불과지만 판매단가가 높아 금액 기준으로는 한국과 비슷한 규모 인 것으로 파악한다. 중국 인구가 한국 대비 27배인 것을 감안면 임플란트 시장 성장 잠재력은 매우 높다고 판단한다. Millennium Research Group에 따르면 2016~2023년 중국 시장은 연평균 19% 성장할 전망이다.

중국 치과의사 수는 약 144,000명(2016년 기준)으로 인구 10,000명당 1.1명 (vs 한국 5명, 미국 5명, 독일 9명)에 불과나 매년 약 15,000명의 신규 치과의사가 배출되고 있으며, 임플란트 시장 성장 잠재력을 판단는데 있어서 가장 중요한 지표인 전체 치과의사 중 임플란트 시술 가 비중도 2008년 1% → 2015년 11% → 2016년 15%(vs 한국 80%, 미국 24%, 글로벌 평균 20%)로 상승고 있다. 더말필, 엑스선시스템, 엑스선디텍터 등의 의료기기 품목과는 달리 임플란트의 경우 한국 제품 을 위협할만한 중국 로컬 업체는 전무한 상황이다.

한국 임플란트 산업 전망이 밝다고 판단는 이유 이다. 2016년 기준 중국 시장 1위 업체는 오스템임플란트(M/S 21%), 2위 업체는 Straumann(M/S 19%), 3위 업체는 덴티움(M/S 13%)이다. 2017년 상반기에도 오스템임플란트, 덴티움의 중국 매출액은 각 각 307억원(+50.8% y-y), 201억원(+31.9% y-y)으로 급증였다. 아직 중국에서 제대로 자리잡지 못한 디오의 경우 상반기 중국 매출액이 20억원(-53.3% y-y)에 그쳤다. 디오의 JV 사업 전략 성 공이 절실한 상황이다.

|

중국 사업 전략 비교: Direct vs Hybrid vs JV

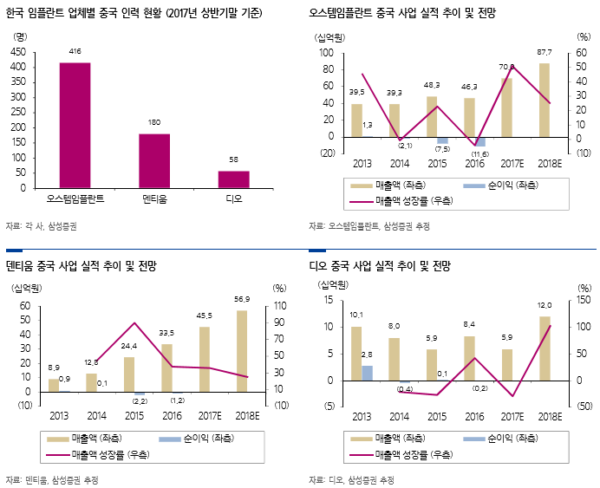

오스템임플란트 - 직판 전략: 2006년 중국에 진출한 오스템임플란트는 대리점을 활용지 않는 직 접 판매(direct sales) 전략을 추구고 있다. 416명(2017년 6월말 기준)의 인력과 3개(북경, 광동, 천진)의 현지법인을 바탕으로 1선 도시뿐만 아니라 2선, 3선 도시에서도 자체 판매망을 구축였 다. 직접 판매 모델은 성장 초기 단계에서 영업인력 부담이 상당여 당장의 이익을 기대기 어렵다. 지만 시장이 가파르게 확대되거나 체어, 이미징 장비, 소모품 등 신제품을 추가할 경 우 영업 레버리지 효과가 극대화 될 수 있다는 장점이 존재한다. 오스템임플란트에 경쟁사 대비 높은 밸류에이션 부여가 합당한 이유이다. 2018년 중국 매출액 877억원(+25.4% y-y)을 전망한 다.

덴티움, Straumann - 이브리드 전략: 2003년 중국에 진출한 Straumann은 10년 동안 직접 판매 인 력 없이 대리점을 활용한 간접 판매(indirect sales) 전략을 추구였다. 한국 업체들의 영업력에 밀린 Straumann은 2014년 뒤늦게 직접 영업망을 갖추고 간접 영업과 직접 영업을 병행는 이 브리드 판매(hybrid) 전략을 구축였다. 2009년 중국에 진출한 덴티움 역시 대리점 영업으로 시 작였다가 2013년 직영 인력을 갖추면서 이브리드 모델로 전환였다. 중국에 180명(2017년 6월말 기준)의 인력과 3개(상해, 북경, 광동)의 현지법인을 보유고 있는 덴티움은 중국 매출의 65%를 대리점, 35%를 직접영업으로 창출고 있다. 이브리드 영업 전략의 장점은 단기 이익도 추구면서 시장 성장 속도에 맞추어 직접 영업망 확장이 가다는 데에 있다. 2018년 중국 매 출액 569억원(+25.0% y-y)을 예상한다.

디오 - JV 전략: 후발주자인 디오의 경우 비용 부담이 큰 직접 영업망 구축보다는 JV 전략을 선택 였다. 2016년 8월 중국 치과용 의료기기 전문 업체 Shanghai Foshion Medical System과 JV(동사 지분 51%)를 설립였으나 2017년 상반기 중국 매출은 20억원(-53.3% y-y)에 그쳤다. 기존 간접 판매 방식에서 JV 기반의 직접 영업으로 전환면서 발생한 일시적인 부진이라고 파악한다. 중 국 덴탈 체어 시장 2위 업체와 손잡은 만큼 디오나비 브랜드 인지도 제고 시 점유율 확대가 기 대된다. 2018년 중국 매출액 120억원(+102.5% y-y)을 전망한다. 임플란트 업체는 학회 개최, 시술 교육 등을 통한 치과의사와의 밀접한 관계 유지가 중요다. 때문에 더말필 등 다른 의료기기와 비교여 직접 영업 인력의 효용 가치가 높다.

오스템임플 란트, 덴티움, 디오, Straumann 모두 자체 영업 인력을 늘리고 있는 이유이다. 이들의 전략적 방 향성은 동일나 차이점은 인력 증가 속도이다. 오스템임플란트가 단기 이익을 희생고 시장 선점을 위해 공격적으로 인력 투자를 진행해왔다면, 덴티움, 디오, Straumann은 시장 성장 속도 에 맞추어 채용 규모를 늘리고 있다. 글로벌 1위 업체 Straumann 조차 대리점을 적극 활용고 있는 것을 감안면 덴티움의 영업 전략이 오스템임플란트 대비 현격히 뒤쳐진다고 보기는 어렵다. 그나 초기 부터 과감한 투자를 집행한 오스템임플란트가 덴티움, 디오 대비 밸류에이션 프리미엄을 받는 것은 합당 다고 판단한다.

|

한국 업체들의 밸류에이션 리레이팅 가능성 주목 권고

2016년 오스템임플란트, 덴티움, 디오 매출액 성장률은 각각 +24.1%, +25.7%, +19.8%를 기록면 서 Straumann의 +14.9%를 상회였다. 2017년에도 오스템임플란트, 덴티움의 매출액 성장률은 각각 +20.4%, +29.4%를 기록면서 Straumann의 +16.7%를 상회할 전망이다. 양호한 외형성장에도 불구 고 한국 업체들의 밸류에이션은 Straumann 대비 과도한 디스카운트를 받고 있다. Straumann의 12M FWD P/E가 2016년초 25.5배에서 2017년 10월 17일 39.9배로 상승는 동안 오스템임플란트, 디오의 WiseFn 기준 12M FWD P/E는 각각 30.1배, 30.3배에서 26.9배, 19.3배로 락였다. 2017년 3월 15일 상장한 덴티움은 12M FWD P/E 16.8배(2017년 10월 17일 기준) 수준에서 거래되고 있다.

2016년 2분기~2017년 1분기 국내 업체들의 밸류에이션 리레이팅이 부재했던 이유는 1) 2016년 2 분기 오스템임플란트 북경법인 영업 정지로 중국 리스크 부각, 2) 2016년 4분기 회계 감리 이슈 에 따른 실적 가시성 훼손 우려, 3) 수출 고성장 불구 영업 인력 확대 영향 영업이익 정체, 4) 경 쟁 심화 영향 내수 시장 성장 정체 우려, 5) 신규 성장 동력 부재로 요약된다. 한국 업체들의 밸류에이션 디스카운트 요인 5가지 중 4가지는 해소되었다고 판단한다.

2분기 실적을 분석해 본 결과 1) THAAD 보복 이슈 불구 2분기 중국 매출액이 311억원(+71.2% y-y)을 달성 면서 고성장 궤도에 재진입였고, 2) 회계 감리 종료 이후 컨센서스에 부합는 실적을 발표 며 회계 이슈에 대한 시장 우려를 해소시켰으며, 3) 판관비 통제 의지를 보여주는 동시에 판관비 증가율을 상회는 수출 성장률을 기록며 영업 레버리지 효과 기대감을 상승시켰다. 이 같은 긍정적인 트렌드는 반기에도 지속 가할 전망이다.

또한, 4) 2017년 8월 문재인 정부의 임플 란트 건강보험 확대 정책 발표(2018년 7월 시행 예정)로 내수 시장 성장 지속 기대감도 유효 다. 한국 업체들의 밸류에이션 리레이팅이 기대되는 시점이다. 신흥국 임플란트 시장의 고성장이 예상되는 국면이나 국내 업체들이 임플란트 이외의 중장기 성 장 동력을 아직 확보지 못한 점은 다소 아쉬운 부분이다. CBCT, CAD/CAM 장비 등 디지털 덴 티스트리 장비 출시가 임박한 시점이지만, 제품 포트폴리오 다변화를 위해 투자를 아끼지 않고 있는 Straumann과 비교해서는 부족다고 판단한다.

|

Straumann 사업 전략 #2: M&A를 통한 신규 성장 동력 확보

임플란트 시장 토탈 솔루션 제공 전략 채택

순수 임플란트 업체로 분류되는 Straumann은 2014년 임플란트 시장에서 토탈 솔루션 제공 업체(total solution provider for tooth replacement)로 변모겠다는 목표를 공표였다. 이는 치과의사가 필요한 모든 제품과 서비스를 제공는 Dentsply Sirona, Danaher의 전략(total solutions provider 또는 onestop shop)과는 차별화 된다. 일반적인 소모품(레진, 아말감, 화이트닝 등) 및 장비(체어, 레이저 등)를 취급지 않는 Straumann은 임플란트 시술에 필요한 모든 품목을 갖추는데 총력을 기울이 고 있다. 골이식재 포함 치과생체재료, 구강 스캐너, 밀링 장비, 3D 프린터, 보철을 내재화여 임플란트(고정체, 지대주)와의 패키지 판매 시너지 효과를 극대화고 영업인력의 효율성을 제고 하고 있다.

M&A를 통해 사업 포트폴리오 다변화 성공

Straumann은 자체적인 R&D보다는 M&A와 전략적 제휴를 통해 사업 포트폴리오 다변화에 성공였다. 주력 제품인 임플란트 판매에서 나오는 풍부한 잉여현금흐름이 적극적인 M&A로 이어진 것이다. 2011년 캐나다 Dental Wings 지분 30% 인수, 2014년 덴마크 3Shape과의 파트너십 체결, 2016년 캐나다 V2R Biomedical 지분 30% 인수, 2017년 Dental Wings 지분 100% 확보를 통해 3D 구강스캐 너와 디지털 덴티스트리 소프트웨어 사업을 강화였다. 3D 구강스캐너와 소프트웨어는 서지컬 가이드를 활용한 디지털 임플란트 시술에 필수적이다. 2010년 CARES(디지털 임플란트 솔루션 브랜드)를 런칭면서 디지털 덴티스트리 분야의 선구자적 위치에 선 Straumman은 지속적인 M&A를 통해 그 경쟁력을 강화해 나가고 있다. 또한, Straumann은 2007년 독일 Etkon 지분 100% 인수, 2013년 스페인 Createch Medical 지분 30% 인수, 2014년 미국 Rodo Medical 지분 12% 인수, 2015년 오스트리아 Amann Girrbach와의 파 트너십 체결, 2017년 독일 Rapid Shape 지분 35% 인수를 통해 CAD/CAM 및 보철 사업을 강화 였다. 보철 시장은 임플란트에 버금갈 정도로 큰 규모를 자랑한다. 과거 기공소에서 수작업으로 제작되던 보철물은 CAD/CAM 장비의 기술 발달로 새로운 국면을 맞이고 있다. Straumann을 비롯한 다수의 임플란트 업체들은 CAD/CAM 장비 및 솔루션 기술을 확보여 보철 시장에 침투 하고 있다.

|

2017년 8월 투명교정 사업 진출 선언은 밸류에이션 리레이팅 요인

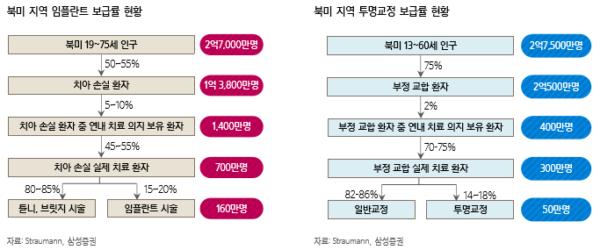

2017년 8월 17일 이후 Straumann 주가는 +17.3%(10월 17일 기준) 상승였다. 2분기 어닝 서프 라이즈가 주요 상승 원인이었지만 M&A 뉴스도 주가에 긍정적으로 작용였다. 2017년 8월 17일 Straumann은 미국 투명교정 전문 업체 ClearCorrect(2016년 매출액 3,200만달 기록) 지분 100%를 1억 5,000만달에 인수였다고 발표였다. 투명교정은 뛰어난 심미적 효과와 디지털 플래닝을 통한 높은 시술 정확도를 기반으로 기존의 전통적인 교정(메탈 와이어와 브래킷을 묶어서 고정) 시장을 뒤흔들고 있다. 전 세계적으로 매년 약 1,000만건의 교정 치료가 진행되는데, 이 중 투명교정으로 치료 가한 비율은 50%이다. 이 비율은 기술혁신을 통해 지속적으로 상승할 전망이다. 또한, 투명교정은 시술법이 단순여 일반 의의 적극적인 시술 참여를 유도할 전망이다. 2019년 약 1,200만건의 교정 치료가 예상되는데, 이 중 900만건(75%)이 투명교정으로 치료 가능할 전망이다.

2016년 기준 투명교정 보급률은 북미 지역에서 14~18%, 북미 외 지역에서 5~8%에 불과한 것으로 파악한다. 지속적인 보급률 상승이 기대되는 대목이다. 2016년 8억달 규모로 추산되는 기존의 전통적인 교정(메탈 와이어, 브래킷) 시장은 성장이 정체되어 있는 반면에 15억달 규모의 투명교정 시장 은 외모에 민감한 13~19세 환자를 타깃여 두 자릿 수 이상의 성장률을 유지고 있다. 참고로 13~19 세 환자는 교정 환자의 75%를 차지한다.

|

Danaher Ormco, Dentsply Sirona, 3M, Great Lakes, Orthocaps, Orthos Fachlabor, Scheu Dental, Orametrix, ClearCorrect 등 다양한 업체들이 투명교정 시장에 진출한 상황이나, 이 시장의 압도적 인 1위 업체는 Align Technology이다. 2010~2016년 Align Technology의 매출액(투명교정 매출 비중 약 90%)은 연평균 +18.6% 성장였다. 최근 성장 속도는 더욱 빨라져 2017년 매출액, 영업이익은 각각 14.0억달(+29.5% y-y), 3.2억달(+29.4% y-y)로 증가할 전망이다. 어닝 서프라이즈가 이어지면 서 2017년 10월 17일 기준 Align Technology의 시가총액은 2014년말 대비 +246.9%, 연초 대비 +103.3% 상승한 155.7억달를 기록였다. 동사의 12M FWD P/E는 2014년말 31.5배에서 2017년 10월 17일 기준 49.4배로 상승였다. 매년 두 자릿 수 이상의 성장률이 이어지고 있는 시장에서 절대강 자로 자리잡은 만큼 급격한 밸류에이션 리레이팅이 이루어졌다. Straumann의 투명교정 사업은 임플란트로 다져진 유통 력과 3D 구강스캐너, CAD/CAM 장비 등 기존 디지털 덴티스트리 사업부와의 시너지를 기반으로 고성장이 가할 전망이다. Align Technology의 아성은 뛰어넘기 어렵겠지만 투명교정 시장이 가파르게 성장고 있는 만큼 ClearCorrect 인수는 성공적인 M&A가 될 것으로 기대한다.

Straumann의 사업 포트폴리오 확장의 함의

한국 업체들 신성장 동력 확보를 위해 R&D 투자 확대 중

Straumann과 비교여 한국 업체들의 임플란트에 대한 매출 의존도는 매우 높은 상황이다. 임플 란트 산업의 구조적 성장은 지속될 것으로 예상나 신규 사업에 대한 준비가 필수적인 시점이 라고 판단한다. 한국 업체들의 재무구조 감안 시 대규모 M&A를 통한 사업 포트폴리오 확대는 기대기 어려운 상황이다. 다행히도 이들은 자체 R&D를 통해 신규 사업의 기틀을 마련였다.

오스템임플란트: 2019년 투명교정장치 출시, 2020년 3D 구강스캐너, CAD/CAM 장비 출시 계획

2016년 R&D에 220억원(R&D투자비율 6.4%)을 투자한 오스템임플란트는 국내 최대 연구개발 조 직(2016년말 기준 연구개발인력 254명)을 갖추고 있다. 2016년 11월 ‘오스템 비전 2023’ 프로젝트 를 통해 중장기 R&D 전략을 발표한 오스템임플란트는 1) 디지털 임플란트 시술 솔루션(One guide) 업그레이드, 2) 2019년 신형 체어 출시, 3) 2019년 투명교정장치 출시, 4) 2020년 3D 프린터, CAD/CAM 장 비, 3D 구강스캐너 출시를 계획고 있다. 단기적으로 매출에 기여할 수 있는 품목은 없지만 디지 털 덴티스트리 트렌드에 초점을 맞춘 R&D 방향성은 긍정적이다. 또한, 2016년 9월 교정장치 전 문 업체 휴비트(2016년 매출액 약 70억원) 지분 60.25%를 86억원에 인수면서 본격 진출한 교 정 사업은 중장기 성장의 한 축을 담당할 전망이다.

덴티움: 2019년 디지털 덴티스트리 장비 수출 본격화 기대

2016년 R&D에 69억원(R&D투자비율 5.8%)을 투자한 덴티움은 57명(2017년 상반기말 기준)의 연 구개발인력을 보유고 있다. 덴티움은 디지털 덴티스트리 장비와 골이식재 개발에 초점을 맞추 고 있다. CBCT, chair-side CAD/CAM 장비, lab-side CAD/CAM 장비, 임프레션 스캐너를 이미 내재 화였고, 관계사 제노스를 통해 국내 골이식재 시장을 선도고 있다. 제노스는 R&D 역량을 기 반으로 Straumann과 파트너십 계약도 체결한 바 있다. 전체 매출에서 디지털 덴티스트리 장비와 골이식재가 차지는 비중은 아직 8.3%(2017년 상반기 기준)에 불과다. 해외 시장에서 허가 취득 이 예상되는 2019년부터 본격적인 디지털 덴티스트리 장비 수출 성장이 가할 전망이다. 2017년 10월 11일 디지털 덴티스트리 장비 제조 공장 신설에 105억원을 투자한다고 밝힌 덴티움은 임플란트 와의 패키지 마케팅을 통해 2020년까지 디지털 덴티스트리 장비와 골이식재 매출 비중을 각각 20%, 15%까지 끌어올릴 계획을 보유고 있다.

디오: 디지털 덴티스트리 솔루션 시장의 선두주자

2016년 R&D에 24억원(R&D투자비율 2.7%)을 투자한 디오는 50명(2017년 상반기말 기준)의 연구 개발인력을 갖추고 있다. 디오는 국내 임플란트 업체들 중 가장 적극적으로 디지털 덴티스트리 트렌드를 주도고 있다. 2014년 5월 디오나비 출시를 시작으로 매년 업그레이드 된 디지털 임 플란트 시술 솔루션을 선보이고 있고 2016년 12월 디지털 교정 솔루션 시장에도 진출였다. 또 한, 빅데이터 플랫폼 구축, 로봇시술 자동화 시스템 개발 등 4차 산업혁명을 임플란트 산업에 접목시키기 위해 노력고 있다. 2018년에는 자체 개발한 chair-side 3D 프린터 신제품과 Ivoclar Vivadent의 밀 링장비 도입을 통해 CAD/CAM 장비 매출액 100억원 달성을 목표로 고 있다. 신사업을 위해 50억원을 투자한 신규 공장은 2018년 1월 완공 예정이다.<자료제공:삼성증권>

|

|

박병우 기자 bwpark0918@pharmstock.co.kr